¿Qué es la percepción del IGV y cómo funciona en Perú?

La percepción del IGV en Perú es un mecanismo tributario mediante el cual el Estado adelanta el cobro del Impuesto General a las Ventas (IGV) en determinadas operaciones comerciales. Este sistema busca facilitar la recaudación y evitar la evasión fiscal, aplicándose principalmente en sectores específicos donde se considera que existe un mayor riesgo de incumplimiento tributario.

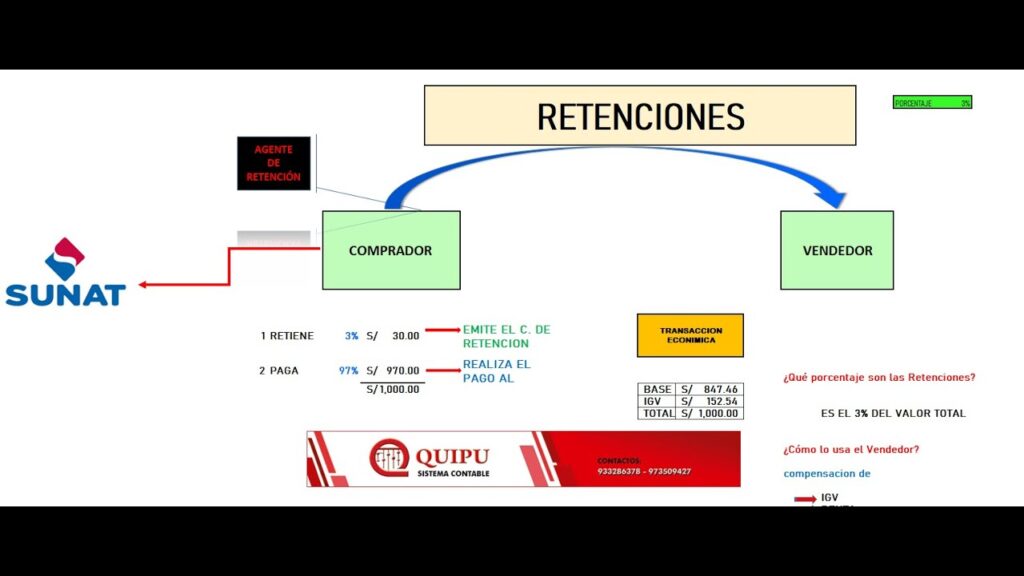

En la práctica, la percepción del IGV funciona como un pago anticipado que realiza el comprador al momento de adquirir un bien o servicio gravado. El agente de percepción, que generalmente es el vendedor o proveedor, cobra un porcentaje adicional sobre el precio de venta, correspondiente a la percepción, y luego debe enterar este monto a la Sunat (Superintendencia Nacional de Administración Tributaria).

Este mecanismo se aplica en ciertas actividades económicas definidas por la Sunat, como la venta de combustibles, materiales de construcción, y productos agrícolas, entre otros. La tasa de percepción varía según el sector y es establecida por la autoridad tributaria para asegurar una recaudación eficiente y oportuna del IGV.

¿Quiénes están obligados a aplicar la percepción del IGV?

La obligación de aplicar la percepción del IGV recae principalmente en los sujetos que realizan operaciones gravadas con este impuesto y que han sido designados por la SUNAT como agentes de percepción. Estos agentes son responsables de retener un porcentaje del IGV en las ventas o servicios realizados y entregarlo directamente al fisco.

Entre los obligados a aplicar la percepción del IGV se encuentran empresas importadoras, distribuidores mayoristas y ciertos proveedores de bienes y servicios que operan en sectores específicos, como el comercio minorista y la construcción. La designación como agente de percepción depende del tipo de actividad económica y el volumen de operaciones.

Es importante destacar que la SUNAT publica periódicamente listas actualizadas de agentes de percepción, estableciendo montos mínimos y condiciones para la aplicación de esta medida. De esta manera, se busca asegurar el cumplimiento tributario y mejorar la recaudación del IGV en el país.

Beneficios y objetivos de la percepción del IGV para las empresas

La percepción del IGV es un mecanismo que permite a las empresas anticipar el pago del Impuesto General a las Ventas, facilitando un mejor control tributario y una mayor transparencia en sus operaciones. Uno de los principales beneficios para las empresas es la simplificación en la gestión del impuesto, ya que reduce el riesgo de errores en la declaración y evita posibles sanciones por incumplimientos fiscales.

Además, la percepción del IGV contribuye a mejorar el flujo de caja de las empresas al establecer un sistema claro y predecible para el pago del impuesto. Esto permite una planificación financiera más eficiente y evita sorpresas en los balances contables, fortaleciendo la estabilidad económica de la organización.

Entre los objetivos de la percepción del IGV se encuentra la reducción de la evasión fiscal y el fortalecimiento de la recaudación tributaria. Para las empresas, esto se traduce en un entorno competitivo más justo, donde todas las entidades cumplen con sus obligaciones de manera equitativa, promoviendo la formalización y el desarrollo del mercado.

Pasos para implementar correctamente la percepción del IGV en tu negocio

Para implementar correctamente la percepción del IGV en tu negocio, es fundamental comenzar por identificar si tu empresa está obligada a aplicar esta modalidad tributaria. Esto dependerá del régimen tributario al que pertenezcas y del tipo de operaciones que realices. Consulta la normativa vigente y verifica si tu actividad económica se encuentra dentro de las que requieren la percepción del IGV.

Una vez confirmada la obligación, el siguiente paso es registrar correctamente la percepción del IGV en tus sistemas contables y de facturación. Debes asegurarte de que las facturas emitidas incluyan el monto correspondiente a la percepción, diferenciándolo claramente del IGV regular. Para ello, es recomendable actualizar o configurar tu software de facturación para que calcule automáticamente este importe.

Finalmente, es importante realizar las declaraciones y pagos correspondientes ante la SUNAT en los plazos establecidos. Mantén un control detallado de las percepciones realizadas para facilitar la presentación de tus declaraciones mensuales y evitar sanciones. Además, capacita a tu equipo administrativo para que comprenda el proceso y cumpla con las normativas vigentes, garantizando así una implementación eficiente y sin errores.

Preguntas frecuentes sobre la percepción del IGV y su aplicación

La percepción del IGV es un mecanismo mediante el cual el Estado adelanta la recaudación del Impuesto General a las Ventas en determinadas operaciones comerciales. Este sistema busca facilitar el control tributario y asegurar el pago oportuno del impuesto. Es común que surjan dudas sobre cuándo y cómo se debe aplicar la percepción del IGV, especialmente entre los contribuyentes que realizan operaciones gravadas con este impuesto.

¿Quiénes están obligados a aplicar la percepción del IGV? Generalmente, los agentes de percepción designados por la SUNAT son los responsables de aplicar este mecanismo en sus ventas o servicios. Estos agentes deben emitir comprobantes de pago que incluyan el monto percibido y realizar la declaración y pago de la percepción en los plazos establecidos. Por otro lado, los adquirentes deben reconocer la percepción como un crédito fiscal, sujeto a las condiciones normativas vigentes.

Es importante entender que la percepción del IGV no es un impuesto adicional, sino un adelanto del impuesto que debe ser declarado y compensado posteriormente. Además, la aplicación de la percepción varía según el tipo de operación y el sector económico, por lo que es fundamental revisar la normativa específica para cada caso. Para resolver dudas comunes, la SUNAT publica guías y ejemplos que facilitan la correcta implementación del mecanismo.