¿Qué es la medición a valor razonable bajo NIIF y por qué es importante?

La medición a valor razonable bajo las Normas Internacionales de Información Financiera (NIIF) es un método contable que consiste en valorar los activos y pasivos al precio que se recibiría por vender un activo o se pagaría por transferir un pasivo en una transacción ordenada entre participantes del mercado en la fecha de medición. Este enfoque busca reflejar de manera más precisa el valor actual de los elementos financieros y no financieros en los estados financieros.

Este método es fundamental porque proporciona una base de valoración que refleja las condiciones actuales del mercado, lo que permite a los usuarios de la información financiera tomar decisiones más informadas y relevantes. Además, la medición a valor razonable mejora la transparencia y comparabilidad de los estados financieros, ya que utiliza criterios homogéneos para la valoración de diferentes partidas.

La importancia de la medición a valor razonable radica también en su capacidad para capturar las fluctuaciones del mercado en tiempo real, lo que es especialmente relevante en contextos económicos volátiles. Esto ayuda a que las empresas presenten un panorama financiero más realista y actualizado, facilitando la evaluación del riesgo y el rendimiento de los activos y pasivos.

Pasos clave para medir inversiones a valor razonable según las NIIF

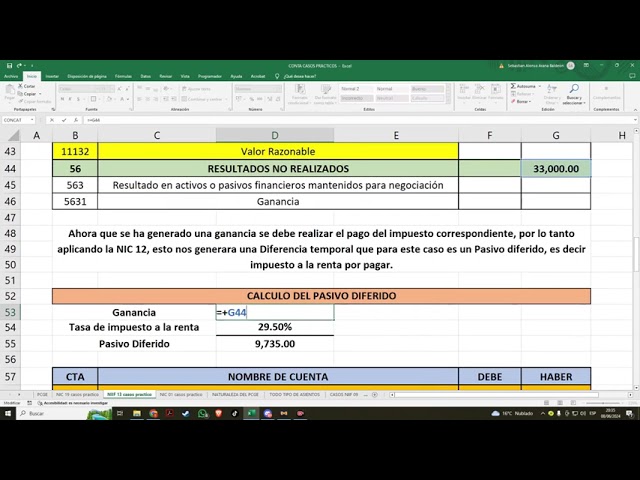

La medición de inversiones a valor razonable según las Normas Internacionales de Información Financiera (NIIF) es fundamental para reflejar el valor real de los activos en los estados financieros. El primer paso consiste en identificar el tipo de inversión y determinar si es elegible para la medición a valor razonable, siguiendo las definiciones establecidas en la NIIF 9 o la NIC 39, según corresponda. Esto asegura que la medición sea aplicable y conforme a la normativa vigente.

Posteriormente, se debe seleccionar el método adecuado para determinar el valor razonable. Las NIIF recomiendan usar precios de mercado cuando estén disponibles; en caso contrario, se emplean técnicas de valoración basadas en modelos financieros o flujos de efectivo descontados. Es importante considerar la jerarquía de valor razonable, que clasifica las entradas en tres niveles, priorizando datos observables y minimizando las estimaciones subjetivas.

Finalmente, es esencial documentar y divulgar la metodología utilizada y los supuestos aplicados para la medición. Esto incluye la explicación de las técnicas de valoración, la fuente de datos y cualquier ajuste realizado. Además, las NIIF exigen revelar en las notas a los estados financieros información sobre la sensibilidad del valor razonable a cambios en los supuestos, garantizando transparencia y facilitando la comprensión por parte de los usuarios.

Herramientas y técnicas para determinar el valor razonable de las inversiones

El valor razonable es un concepto fundamental en la contabilidad y finanzas, utilizado para reflejar el precio al que se podría vender un activo o transferir un pasivo en una transacción ordenada entre participantes del mercado. Para determinar este valor, se emplean diversas herramientas y técnicas que permiten una valoración precisa y objetiva, adaptándose a las características específicas de cada inversión.

Una de las técnicas más comunes es el método de mercado, que consiste en comparar la inversión con activos similares que se hayan vendido recientemente en condiciones de mercado normales. Este enfoque se basa en datos observables y es especialmente útil para activos que tienen un mercado activo y transparente.

Otra herramienta relevante es el método de ingresos, que calcula el valor presente de los flujos de caja futuros esperados de la inversión, descontados a una tasa que refleje el riesgo asociado. Este método es ideal para inversiones que generan ingresos previsibles, como bonos o proyectos de inversión.

Además, el método de costos puede utilizarse para valorar inversiones cuando no hay información de mercado disponible ni flujos de caja confiables. Este enfoque se basa en estimar el costo necesario para reemplazar o reproducir el activo, ajustado por la depreciación o deterioro que haya sufrido.

Errores comunes al medir inversiones a valor razonable y cómo evitarlos

Medir inversiones a valor razonable es un proceso que requiere precisión y un profundo conocimiento de las normas contables aplicables. Uno de los errores más comunes es la falta de actualización de los datos de mercado utilizados para la valoración, lo que puede generar estimaciones incorrectas y afectar la transparencia financiera. Es fundamental utilizar fuentes confiables y actualizadas para evitar distorsiones en la medición.

Otro error frecuente es la aplicación incorrecta de técnicas de valoración, especialmente cuando no existen mercados activos para ciertos activos o pasivos. En estos casos, se debe recurrir a modelos de valoración adecuados y validar las hipótesis utilizadas, asegurando que reflejen las condiciones actuales del mercado y la naturaleza específica de la inversión.

Además, muchas empresas subestiman la importancia de documentar y justificar los métodos y supuestos empleados en la medición a valor razonable. Una documentación insuficiente dificulta las auditorías y puede generar cuestionamientos regulatorios. Para evitar esto, es recomendable mantener un registro detallado que incluya la metodología, fuentes de datos y criterios de selección.

Impacto de la medición a valor razonable en los estados financieros bajo NIIF

La medición a valor razonable es un principio clave dentro de las Normas Internacionales de Información Financiera (NIIF) que afecta directamente la presentación y evaluación de los estados financieros. Esta metodología permite reflejar el valor actual de los activos y pasivos, proporcionando una imagen más realista y actualizada de la situación financiera de una entidad. Al utilizar el valor razonable, se mejora la comparabilidad y relevancia de la información financiera para los usuarios.

Uno de los principales impactos de la medición a valor razonable es la volatilidad que puede generar en los resultados financieros. Los cambios en los valores de mercado se reconocen en el estado de resultados o en otro resultado integral, dependiendo del tipo de activo o pasivo, lo que puede provocar fluctuaciones significativas en las utilidades reportadas. Esta característica exige una adecuada gestión y divulgación por parte de las entidades para garantizar la transparencia.

Además, la aplicación del valor razonable requiere la utilización de técnicas y modelos de valoración que pueden involucrar estimaciones y juicios profesionales, especialmente cuando no existen precios de mercado observables. Por ello, las NIIF establecen un marco para la jerarquía del valor razonable, priorizando los datos de mercado y definiendo niveles de información para asegurar la consistencia y confiabilidad en la medición.