¿Qué son los estados financieros intermedios según la NIC 34?

Los estados financieros intermedios según la NIC 34 son informes contables que proporcionan información financiera relevante y actualizada de una entidad durante un período inferior al ejercicio completo. Esta norma internacional establece los lineamientos para la presentación y elaboración de estos estados, con el objetivo de ofrecer una visión clara y precisa del desempeño y la situación financiera en intervalos más cortos, generalmente trimestrales o semestrales.

La NIC 34 define que los estados financieros intermedios deben contener un conjunto mínimo de información que incluye el estado de situación financiera, el estado de resultados integrales, el estado de cambios en el patrimonio, el estado de flujos de efectivo y notas explicativas seleccionadas. Estos documentos permiten a los usuarios tomar decisiones informadas basadas en datos financieros actualizados, sin esperar al cierre anual.

Además, esta norma enfatiza que la preparación de estados financieros intermedios debe seguir los mismos principios contables aplicados en los estados financieros anuales, garantizando la consistencia y comparabilidad de la información. La NIC 34 también señala la importancia de revelar hechos significativos y cambios en las estimaciones que puedan afectar la interpretación de los resultados presentados.

Beneficios clave de los estados financieros intermedios bajo la NIC 34

Los estados financieros intermedios elaborados bajo la NIC 34 ofrecen una visión actualizada y oportuna del desempeño financiero de una entidad durante el periodo fiscal. Esto permite a los usuarios internos y externos, como directivos, inversores y acreedores, tomar decisiones informadas basadas en información financiera más reciente, sin tener que esperar al cierre anual.

Además, la NIC 34 facilita la transparencia y comparabilidad entre los informes intermedios y los estados financieros anuales, al establecer criterios claros para la presentación y reconocimiento de partidas. Esto contribuye a una mayor confianza en la información financiera, ya que se mantiene la consistencia y calidad en los reportes periódicos.

Otro beneficio importante es la capacidad que brinda la NIC 34 para identificar tendencias financieras y riesgos emergentes durante el año. Al analizar los resultados intermedios, las empresas pueden ajustar estrategias y corregir desviaciones a tiempo, mejorando su gestión financiera y operativa. Asimismo, los usuarios externos pueden evaluar con mayor precisión la evolución económica y la posición financiera de la entidad en periodos más cortos.

Requisitos y criterios para la elaboración de estados financieros intermedios según NIC 34

La NIC 34 establece que los estados financieros intermedios deben proporcionar información financiera relevante y fiable para un período menor al ejercicio completo, generalmente un trimestre o semestre. Estos estados deben incluir, como mínimo, un balance, un estado de resultados, un estado de cambios en el patrimonio y un estado de flujos de efectivo, además de notas explicativas que permitan comprender los cambios significativos ocurridos durante el período.

Uno de los criterios fundamentales es que los estados financieros intermedios deben ser preparados utilizando los mismos principios contables y políticas aplicadas en los estados financieros anuales, garantizando así la comparabilidad y consistencia de la información. Además, la NIC 34 requiere que se reconozcan y midan los ingresos, gastos, activos y pasivos de manera proporcional al tiempo transcurrido, siempre que sea posible.

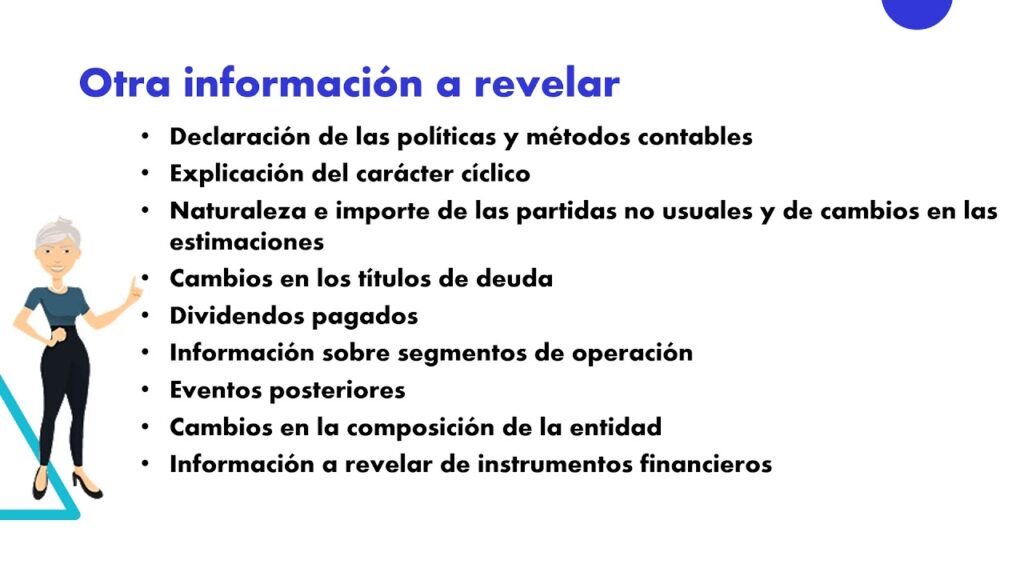

En cuanto a la presentación, es obligatorio que las entidades divulguen información sobre eventos y transacciones significativas que hayan ocurrido después del cierre del último estado financiero anual, así como detalles sobre la naturaleza y el efecto financiero de dichos eventos. También se debe incluir información sobre cambios en estimaciones contables o incertidumbres que puedan afectar la interpretación de los resultados intermedios.

Impacto de la NIC 34 en la toma de decisiones financieras empresariales

La NIC 34 establece los lineamientos para la presentación de información financiera intermedia, lo que permite a las empresas proporcionar datos relevantes y oportunos sobre su desempeño económico en periodos menores al anual. Este estándar influye directamente en la toma de decisiones financieras, ya que facilita un análisis más frecuente y actualizado de la situación financiera, ayudando a los directivos a responder con mayor rapidez ante cambios en el mercado.

Al implementar la NIC 34, las empresas cuentan con estados financieros condensados que reflejan su posición y resultados en intervalos regulares. Esto mejora la transparencia y la comunicación con inversionistas, acreedores y otros interesados, generando mayor confianza y permitiendo decisiones basadas en información confiable y actualizada. Además, la periodicidad de los informes intermedios ayuda a identificar tendencias y posibles riesgos financieros con anticipación.

La disponibilidad de informes financieros intermedios bajo la NIC 34 también impacta en la planificación estratégica y en la gestión del flujo de caja. Los gerentes pueden ajustar presupuestos, evaluar la rentabilidad de proyectos en curso y optimizar recursos con base en datos recientes, lo que contribuye a una administración financiera más eficiente y alineada con los objetivos corporativos.

Cómo la NIC 34 mejora la transparencia y confianza en los informes financieros intermedios

La NIC 34 establece un marco claro y estandarizado para la preparación y presentación de los informes financieros intermedios, lo que contribuye significativamente a la transparencia. Al definir los requisitos mínimos de información y el formato a seguir, permite que los usuarios de los estados financieros tengan acceso a datos consistentes y comparables a lo largo del tiempo y entre diferentes entidades.

Además, la NIC 34 exige la revelación de información relevante sobre eventos y transacciones significativas ocurridas durante el periodo intermedio, lo que ayuda a los inversores, analistas y otros interesados a entender la situación financiera y el desempeño de la empresa en un momento específico. Esta divulgación oportuna reduce la incertidumbre y fortalece la confianza en la información proporcionada.

Otro aspecto clave es que la NIC 34 promueve la aplicación de principios contables coherentes entre los informes intermedios y los estados financieros anuales. Esto evita inconsistencias y mejora la fiabilidad de los datos presentados, facilitando un análisis más preciso y fundamentado por parte de los usuarios.