¿Qué es un estado de situación financiera bajo NIIF?

Un estado de situación financiera bajo las Normas Internacionales de Información Financiera (NIIF) es un documento contable que refleja la posición financiera de una entidad en un momento específico. Este estado financiero, también conocido como balance general, proporciona información detallada sobre los activos, pasivos y el patrimonio de la empresa, siguiendo las directrices establecidas por las NIIF. El objetivo principal es ofrecer una imagen clara y precisa de la salud financiera de la organización para ayudar a los inversores, acreedores y otros interesados a tomar decisiones informadas.

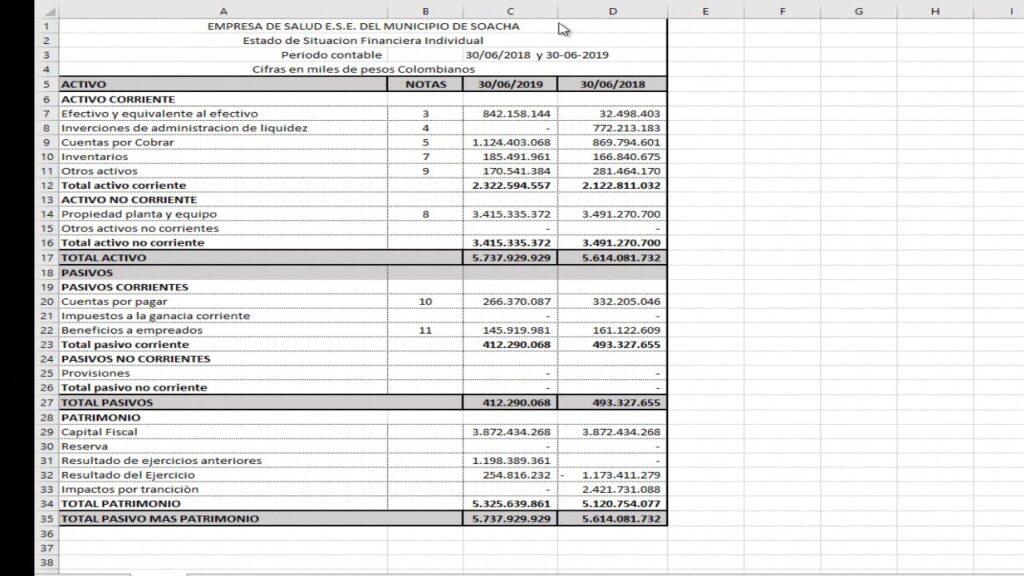

Estructura del estado de situación financiera

La estructura de un estado de situación financiera bajo NIIF está organizada en tres secciones principales: activos, pasivos y patrimonio neto. Los activos incluyen todos los recursos controlados por la empresa que se espera generen beneficios económicos futuros. Los pasivos representan las obligaciones presentes que la empresa debe liquidar. Por último, el patrimonio neto es la diferencia entre los activos y los pasivos, reflejando el valor residual de los activos de la empresa después de satisfacer sus obligaciones.

Para cumplir con las NIIF, las empresas deben clasificar sus activos y pasivos en corrientes y no corrientes. Los activos y pasivos corrientes son aquellos que se espera que se realicen o liquiden en un plazo de un año, mientras que los no corrientes se refieren a períodos más largos. Esta clasificación ayuda a los usuarios del estado financiero a evaluar la liquidez y la solvencia de la empresa, aspectos cruciales para la gestión financiera y la planificación estratégica.

Las NIIF establecen principios y requisitos específicos para la presentación y divulgación de la información en el estado de situación financiera. Esto incluye la valoración de activos y pasivos a su valor razonable, cuando sea aplicable, y la divulgación de políticas contables significativas. La transparencia y consistencia en la presentación de estos estados financieros son esenciales para garantizar que la información proporcionada sea útil y fiable para los usuarios externos.

Elementos clave para interpretar un estado de situación financiera

Interpretar un estado de situación financiera es esencial para entender la salud económica de una empresa. Este documento, también conocido como balance general, proporciona una instantánea de los activos, pasivos y patrimonio neto de una organización en un momento determinado. Para analizarlo adecuadamente, es fundamental enfocarse en ciertos elementos clave que proporcionan una visión clara del desempeño financiero.

1. Activos

Los activos representan todos los recursos que posee una empresa y que pueden generar beneficios económicos futuros. Estos se dividen en activos corrientes y no corrientes. Los activos corrientes incluyen elementos como efectivo, cuentas por cobrar e inventarios, que se espera convertir en efectivo en el plazo de un año. Los activos no corrientes, por otro lado, son aquellos que se utilizan a largo plazo, como propiedades, plantas y equipos. Evaluar los activos ayuda a determinar la capacidad de la empresa para generar ingresos y sostener sus operaciones.

2. Pasivos

Los pasivos reflejan las obligaciones financieras de la empresa, es decir, lo que debe a terceros. Estos también se dividen en pasivos corrientes y no corrientes. Los pasivos corrientes son deudas que deben pagarse en el plazo de un año, como cuentas por pagar y préstamos a corto plazo. Los pasivos no corrientes son obligaciones a largo plazo, como bonos y préstamos bancarios a largo plazo. Comprender los pasivos es crucial para evaluar la solvencia de la empresa y su capacidad para cumplir con sus obligaciones financieras.

3. Patrimonio neto

El patrimonio neto representa la diferencia entre los activos y los pasivos de la empresa, reflejando el valor residual que pertenece a los propietarios o accionistas. Se compone de capital social, reservas y ganancias retenidas. Analizar el patrimonio neto es vital para entender la estabilidad financiera de la empresa y su capacidad para reinvertir en el negocio o distribuir dividendos a los accionistas. Un patrimonio neto sólido indica una estructura financiera saludable y la capacidad de enfrentar desafíos económicos.

Paso a paso: Cómo analizar un estado de situación financiera bajo NIIF

Analizar un estado de situación financiera bajo las Normas Internacionales de Información Financiera (NIIF) requiere un enfoque meticuloso y detallado. Para comenzar, es esencial familiarizarse con los componentes básicos del estado financiero, que incluye activos, pasivos y patrimonio neto. Las NIIF proporcionan un marco para la presentación de estos elementos de manera consistente y transparente, facilitando así el análisis comparativo.

Identificación de Activos y Pasivos

El primer paso en el análisis es identificar y clasificar correctamente los activos y pasivos. Bajo las NIIF, los activos se dividen en corrientes y no corrientes, lo que ayuda a evaluar la liquidez de la empresa. Del mismo modo, los pasivos se clasifican de manera similar, lo que proporciona una visión clara de las obligaciones financieras a corto y largo plazo. Este análisis detallado permite entender la capacidad de la empresa para generar efectivo y cumplir con sus compromisos.

Evaluación del Patrimonio Neto

Una vez que se han identificado los activos y pasivos, el siguiente paso es evaluar el patrimonio neto. Bajo las NIIF, es crucial analizar los cambios en el patrimonio neto para entender las transacciones de capital y otras variaciones. Esto incluye examinar las ganancias retenidas, el capital emitido y las reservas. El análisis del patrimonio neto proporciona información valiosa sobre la estabilidad financiera de la empresa y su capacidad para financiar futuras operaciones sin recurrir a deuda externa.

Finalmente, es importante utilizar herramientas de análisis financiero, como ratios de liquidez, solvencia y rentabilidad, para interpretar los datos presentados en el estado de situación financiera. Estos indicadores ofrecen una perspectiva más profunda sobre la salud financiera de la empresa y su rendimiento en el contexto del cumplimiento de las NIIF.

Errores comunes al interpretar estados financieros bajo NIIF y cómo evitarlos

Interpretar estados financieros bajo las Normas Internacionales de Información Financiera (NIIF) puede ser un desafío, especialmente para aquellos que no están familiarizados con sus complejidades. Uno de los errores más comunes es no considerar las diferencias sutiles entre las NIIF y los principios contables locales. Estas diferencias pueden llevar a malentendidos significativos al analizar la rentabilidad y la posición financiera de una empresa. Para evitar este error, es crucial recibir formación adecuada en NIIF y mantenerse actualizado con las modificaciones de estas normas.

Otro error frecuente es pasar por alto la importancia del juicio profesional en la aplicación de las NIIF. Las NIIF a menudo requieren que los contadores utilicen su juicio profesional para determinar el tratamiento contable apropiado en situaciones complejas. La falta de experiencia o comprensión en este aspecto puede resultar en interpretaciones incorrectas de los estados financieros. La solución es fomentar un entorno de aprendizaje continuo donde los profesionales puedan discutir y compartir experiencias sobre la aplicación práctica de las NIIF.

Revisión de divulgaciones

La falta de atención a las divulgaciones detalladas es otro error común. Las NIIF exigen un nivel significativo de divulgación para proporcionar una imagen completa de la situación financiera de una empresa. Sin embargo, estas divulgaciones a menudo son ignoradas o no se interpretan correctamente, lo que puede dar lugar a decisiones erróneas. Para evitar este problema, es esencial que los analistas y contadores revisen minuciosamente las notas a los estados financieros y comprendan el contexto detrás de cada divulgación. Además, deben asegurarse de que las divulgaciones cumplan con los requisitos de las NIIF, proporcionando así la transparencia necesaria.

Ejemplos prácticos de interpretación de estados de situación financiera bajo NIIF

La interpretación de los estados de situación financiera bajo las Normas Internacionales de Información Financiera (NIIF) es esencial para garantizar una comprensión clara y precisa de la salud financiera de una organización. Estos ejemplos prácticos destacan cómo aplicar las NIIF al analizar los activos, pasivos y el patrimonio de una empresa. Al utilizar estos estándares, los profesionales pueden asegurar la transparencia y comparabilidad de los estados financieros a nivel global.

Ejemplo 1: Evaluación de Activos

En un estado de situación financiera, los activos se presentan de acuerdo con su clasificación y medición bajo las NIIF. Por ejemplo, los activos a corto plazo, como el efectivo y equivalentes de efectivo, se miden a su valor razonable, mientras que los activos a largo plazo, como propiedades, planta y equipo, se valoran al costo menos la depreciación acumulada. Interpretar correctamente estos valores es crucial para evaluar la capacidad de la empresa para generar flujos de efectivo futuros.

Ejemplo 2: Reconocimiento de Pasivos

Los pasivos bajo NIIF se reconocen cuando es probable que de la entidad se derive una salida de recursos que incorporen beneficios económicos y cuando se pueda hacer una estimación fiable de la obligación. Un caso práctico es la interpretación de los pasivos por impuestos diferidos, que requieren una comprensión detallada de las diferencias temporarias entre el valor contable y el valor fiscal de los activos y pasivos. Esto ayuda a los analistas a prever las obligaciones fiscales futuras de la empresa.

Ejemplo 3: Análisis del Patrimonio

El patrimonio, que representa la diferencia entre los activos y pasivos de una empresa, es un componente clave para determinar la estabilidad financiera. Un ejemplo práctico de interpretación del patrimonio bajo NIIF es el análisis de las reservas y ganancias acumuladas. Las empresas deben revelar cambios en el patrimonio, como las ganancias retenidas, para proporcionar una imagen completa de cómo se está gestionando el valor para los accionistas. Este análisis es vital para evaluar la sostenibilidad y crecimiento a largo plazo de la entidad.