Principales errores comunes en el manejo contable de inventarios

Uno de los errores más frecuentes en el manejo contable de inventarios es la falta de actualización o registro incorrecto de las entradas y salidas de productos. Esto genera discrepancias entre el inventario físico y el contable, afectando la precisión de los estados financieros y la toma de decisiones.

Otro error común es no realizar inventarios físicos periódicos o hacerlo de manera inconsistente. Sin una verificación constante, es difícil detectar pérdidas, robos o deterioros, lo que puede ocasionar una sobreestimación o subestimación del valor del inventario en los libros contables.

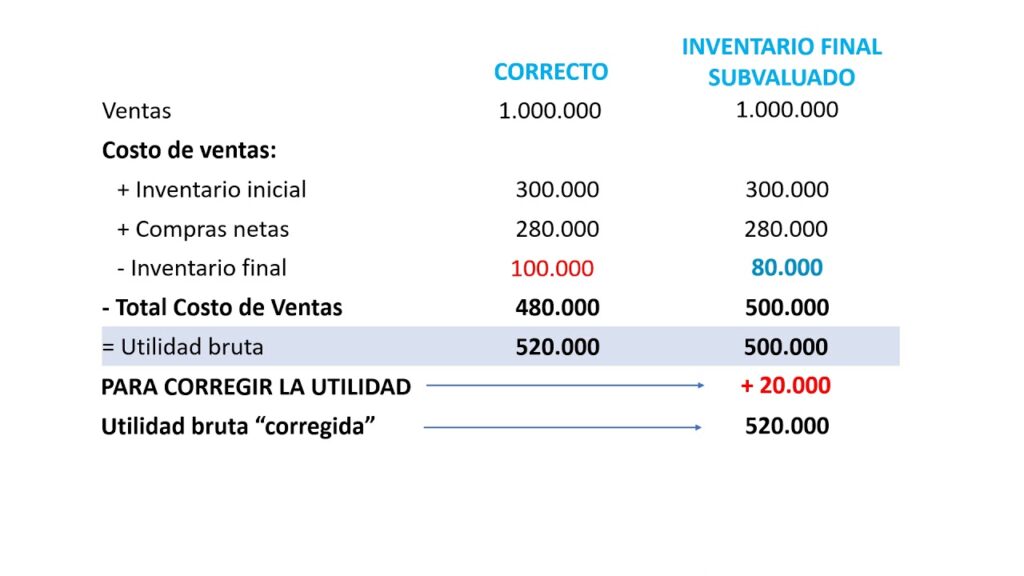

Además, muchas empresas cometen el fallo de no aplicar correctamente los métodos de valoración de inventarios, como FIFO, LIFO o costo promedio. Esta incorrecta aplicación impacta directamente en el cálculo del costo de ventas y, por ende, en la utilidad reportada, generando posibles problemas fiscales y de gestión.

Cómo identificar y corregir fallos frecuentes en la gestión contable de inventarios

La gestión contable de inventarios es crucial para mantener la salud financiera de una empresa, pero es común encontrar errores que afectan la precisión de los registros. Identificar estos fallos implica realizar auditorías periódicas y comparar los datos físicos con los registros contables. Las discrepancias pueden surgir por errores en el registro de entradas y salidas, pérdidas no contabilizadas o problemas en la valoración de los productos.

Para corregir estos errores, es fundamental implementar controles internos robustos, como la actualización constante del sistema de inventarios y la capacitación del personal encargado. Además, utilizar herramientas tecnológicas que automaticen el seguimiento reduce la probabilidad de equivocaciones humanas y facilita la detección de inconsistencias.

Entre los fallos más comunes se encuentran la falta de conciliación entre inventario físico y contable, la incorrecta clasificación de productos y errores en la valoración, como no aplicar correctamente el método de costos (PEPS, UEPS o promedio). Corregir estos aspectos mejora la fiabilidad de los informes financieros y optimiza la toma de decisiones estratégicas.

Impacto de los errores contables en el control y valoración de inventarios

Los errores contables en la gestión de inventarios pueden generar consecuencias significativas en el control interno y en la valoración financiera de los productos almacenados. Una contabilización incorrecta puede provocar discrepancias entre el inventario físico y el registrado, afectando la precisión de los informes financieros y la toma de decisiones estratégicas.

Además, estos errores pueden distorsionar el cálculo del costo de ventas, lo que impacta directamente en la rentabilidad reportada por la empresa. Una valoración errónea del inventario puede llevar a sobreestimar o subestimar los activos, generando problemas en la presentación de estados financieros y en la evaluación del desempeño económico.

Principales efectos de los errores contables en inventarios:

- Inexactitud en el control de existencias, dificultando la identificación de pérdidas o robos.

- Distorsión en la valoración del inventario, afectando el balance general.

- Errores en la determinación del costo de ventas y margen bruto.

- Impacto negativo en la planificación y gestión de compras.

Por último, el impacto de estos errores puede extenderse a la confianza de inversores y auditores, quienes dependen de información contable precisa para evaluar la salud financiera de la empresa. Por ello, es fundamental implementar controles rigurosos que minimicen estos riesgos.

Herramientas y técnicas para evitar errores en la contabilidad de inventarios

La contabilidad de inventarios es un proceso crucial para cualquier empresa, ya que los errores pueden afectar directamente la precisión de los estados financieros y la toma de decisiones. Para minimizar estos errores, es fundamental implementar herramientas tecnológicas como sistemas de gestión de inventarios (ERP) que automatizan el registro y control de los productos. Estas plataformas permiten una actualización en tiempo real, reduciendo la probabilidad de errores manuales y facilitando la conciliación de datos.

Otra técnica esencial es la realización periódica de conteos físicos de inventario. Esta práctica ayuda a validar la información registrada en los sistemas y detectar discrepancias causadas por pérdidas, robos o errores en el ingreso de datos. Es recomendable llevar a cabo conteos cíclicos o totales, dependiendo del tamaño y tipo de inventario, para mantener la precisión contable.

Además, la implementación de procedimientos estandarizados y la capacitación continua del personal encargado de la gestión de inventarios son técnicas clave para evitar errores. El uso de listas de verificación, protocolos claros para la recepción y despacho de mercancías, y la supervisión constante contribuyen a mantener la integridad de la información contable. En conjunto, estas herramientas y técnicas garantizan un control efectivo y confiable del inventario.

Consejos prácticos para mejorar el manejo contable y prevenir errores en inventarios

Para optimizar el manejo contable y minimizar errores en inventarios, es fundamental implementar sistemas automatizados que permitan un control preciso y en tiempo real. Utilizar software especializado facilita la actualización constante de los registros y reduce la posibilidad de discrepancias causadas por errores manuales. Además, la integración de estos sistemas con la contabilidad asegura que la información sea coherente y esté disponible para la toma de decisiones.

Otro aspecto clave es establecer procesos claros y estandarizados para la recepción, almacenamiento y salida de productos. Capacitar al personal en la correcta manipulación y registro de inventarios contribuye a mantener la integridad de los datos y evita pérdidas o malentendidos. La realización de auditorías internas periódicas también ayuda a detectar y corregir errores antes de que impacten en los estados financieros.

La conciliación frecuente entre los registros físicos y contables es una práctica esencial para prevenir inconsistencias. Llevar a cabo inventarios físicos regulares y compararlos con los registros digitales permite identificar diferencias y tomar medidas correctivas oportunas. Además, documentar cada movimiento con facturas, guías y órdenes de salida garantiza la trazabilidad y facilita la revisión en caso de discrepancias.