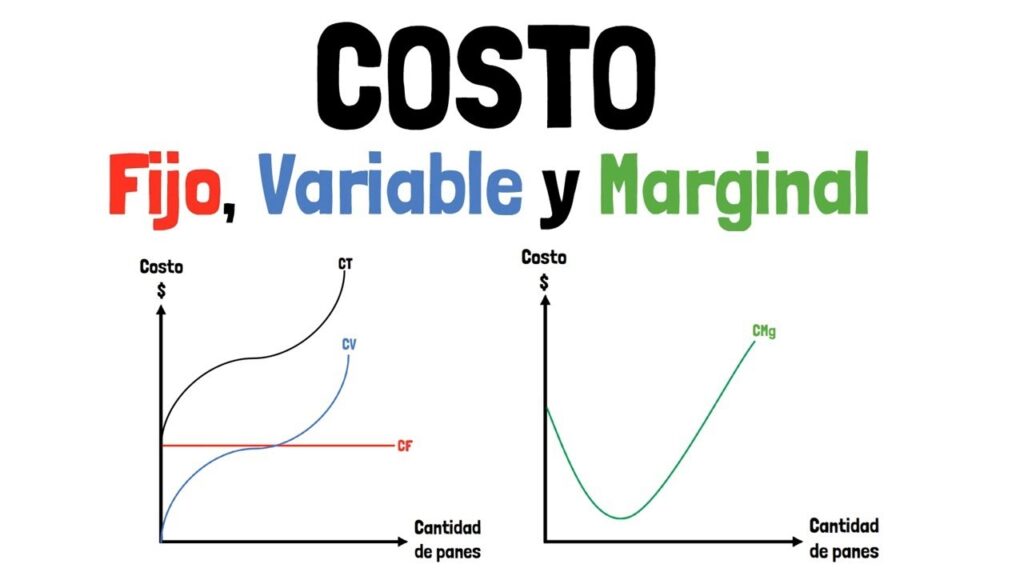

Definición de costos fijos y variables en contabilidad

En contabilidad, los costos fijos son aquellos gastos que permanecen constantes independientemente del nivel de producción o ventas de una empresa. Estos costos no varían con el volumen de actividad y deben ser cubiertos incluso si la producción es nula. Ejemplos comunes de costos fijos incluyen el alquiler de oficinas, los sueldos del personal administrativo y los seguros.

Por otro lado, los costos variables son aquellos que cambian directamente en función del nivel de producción o actividad de la empresa. A medida que aumenta la producción, estos costos también aumentan, y disminuyen cuando la producción baja. Entre los costos variables se encuentran materias primas, comisiones de ventas y energía utilizada en la fabricación.

La correcta clasificación de los costos en fijos y variables es fundamental para la elaboración de presupuestos, análisis de rentabilidad y toma de decisiones financieras. Entender cómo se comportan estos costos permite a las empresas optimizar sus recursos y planificar estrategias efectivas para maximizar sus beneficios.

Principales diferencias entre costos fijos y costos variables

Los costos fijos son aquellos que permanecen constantes independientemente del nivel de producción o ventas de una empresa. Esto significa que, ya sea que la empresa produzca mucho o poco, estos costos no varían. Ejemplos comunes incluyen el alquiler de oficinas, salarios de empleados administrativos y seguros.

Por otro lado, los costos variables cambian directamente en función del volumen de producción o actividad comercial. A medida que aumenta la producción, estos costos también aumentan, y cuando la producción disminuye, se reducen. Ejemplos típicos de costos variables son las materias primas, la energía utilizada en la fabricación y las comisiones por ventas.

Una diferencia clave entre ambos es su comportamiento ante cambios en la producción: mientras que los costos fijos son predecibles y estables, los costos variables requieren una gestión más dinámica para adaptarse a las fluctuaciones del negocio. Esta distinción es fundamental para la planificación financiera y el análisis de rentabilidad en cualquier empresa.

Ejemplos prácticos de costos fijos y variables en empresas

En el ámbito empresarial, entender la diferencia entre costos fijos y variables es esencial para una adecuada gestión financiera. Los costos fijos son aquellos que permanecen constantes independientemente del nivel de producción o ventas. Por ejemplo, el alquiler de oficinas, los sueldos del personal administrativo y los pagos de seguros son gastos que una empresa debe cubrir mensualmente, sin importar si produce mucho o poco.

Por otro lado, los costos variables cambian directamente con la cantidad de bienes o servicios producidos. Un ejemplo típico son las materias primas utilizadas en la fabricación de productos, como la tela en una empresa textil o los ingredientes en una panadería. Además, los costos de energía asociados a la producción y las comisiones por ventas también suelen ser variables.

Ejemplos comunes de costos fijos y variables

- Costos fijos: alquiler, salarios administrativos, seguros, amortización de maquinaria.

- Costos variables: materia prima, comisiones de vendedores, energía para producción, envases y embalajes.

Identificar correctamente estos costos permite a las empresas planificar mejor sus presupuestos, optimizar recursos y tomar decisiones estratégicas para mejorar la rentabilidad.

Importancia de identificar costos fijos y variables para la gestión financiera

La correcta identificación de los costos fijos y variables es fundamental para una gestión financiera eficiente en cualquier empresa. Reconocer estos costos permite a los gestores tener un control claro sobre los gastos que se mantienen constantes y aquellos que varían según la producción o el nivel de actividad. Esta distinción es clave para realizar presupuestos precisos y para anticipar cómo cambiarán los costos ante diferentes escenarios de producción.

Además, entender la naturaleza de los costos ayuda a optimizar la toma de decisiones estratégicas. Por ejemplo, al conocer cuáles costos son fijos, la empresa puede determinar el punto de equilibrio y establecer metas de ventas necesarias para cubrir esos gastos. Por otro lado, al analizar los costos variables, se pueden identificar oportunidades para reducir gastos en función de la producción, mejorando así la rentabilidad.

Finalmente, la clasificación adecuada de los costos facilita el análisis financiero y la elaboración de reportes contables más claros. Esto no solo contribuye a una mejor planificación financiera, sino que también es esencial para evaluar la eficiencia operativa y para implementar políticas de control de costos que impulsen el crecimiento sostenible del negocio.

Cómo calcular y controlar los costos fijos y variables en contabilidad

En contabilidad, calcular y controlar los costos fijos y variables es fundamental para una gestión financiera eficiente. Los costos fijos son aquellos que permanecen constantes independientemente del nivel de producción o ventas, como el alquiler, los sueldos administrativos y los seguros. Para calcular estos costos, se deben identificar y sumar todos los gastos que no cambian en un periodo determinado, facilitando así su seguimiento y control.

Por otro lado, los costos variables fluctúan directamente con el volumen de producción o ventas, incluyendo materias primas, comisiones y energía utilizada en procesos productivos. Para calcular estos costos, es necesario registrar y analizar los gastos que varían proporcionalmente con la actividad, permitiendo ajustar la producción y optimizar recursos según la demanda.

Control efectivo de costos fijos y variables

Controlar ambos tipos de costos implica establecer sistemas de monitoreo y análisis periódico. Algunas prácticas recomendadas incluyen:

- Registro detallado: Mantener un control preciso de cada gasto mediante software contable o hojas de cálculo.

- Presupuestación: Definir presupuestos específicos para costos fijos y variables, facilitando la comparación con los gastos reales.

- Análisis de variaciones: Revisar las diferencias entre costos presupuestados y reales para identificar desviaciones y tomar acciones correctivas.