¿Qué es la NIIF 12 y su importancia en la revelación de participaciones?

La NIIF 12, o Norma Internacional de Información Financiera 12, es un estándar contable que establece los requerimientos para la divulgación de información relacionada con las participaciones en otras entidades. Esta norma es fundamental porque obliga a las empresas a revelar detalles claros y completos sobre sus inversiones en subsidiarias, asociadas, negocios conjuntos y entidades estructuradas no consolidadas.

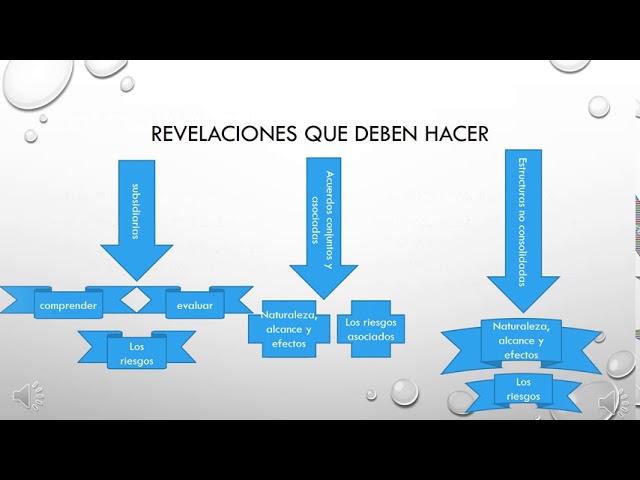

El objetivo principal de la NIIF 12 es mejorar la transparencia financiera y permitir a los usuarios de los estados financieros comprender mejor los riesgos y beneficios asociados con dichas participaciones. Esto incluye información sobre la naturaleza, alcance y efectos financieros de estas inversiones, lo que facilita una evaluación más precisa del impacto que tienen en la situación financiera y el desempeño de la empresa.

Entre los aspectos clave que la NIIF 12 exige revelar se encuentran:

- La naturaleza de la relación con la entidad participada.

- Los riesgos asociados con la participación, incluyendo riesgos de control y riesgos significativos.

- El impacto financiero en los estados financieros consolidados.

Por lo tanto, la importancia de la NIIF 12 radica en su capacidad para proporcionar información relevante y fiable que ayuda a los inversionistas, analistas y otros interesados a tomar decisiones informadas sobre las inversiones y la estructura financiera de una empresa.

Requisitos clave de la NIIF 12 para la divulgación de intereses en otras entidades

La NIIF 12 establece obligaciones específicas para que las entidades revelen información detallada sobre sus intereses en otras entidades, incluyendo subsidiarias, asociadas, negocios conjuntos y estructuras de propósito especial. Estos requisitos buscan aumentar la transparencia y proporcionar a los usuarios de los estados financieros una comprensión clara de la naturaleza y los riesgos asociados a dichas inversiones.

Entre los requisitos clave destacan la obligación de revelar la naturaleza de la relación con cada entidad, el tipo de control o influencia significativa que se ejerce, y cualquier restricción que pueda afectar la capacidad para transferir fondos o activos. Además, la NIIF 12 exige la presentación de información cuantitativa, como el importe de los activos, pasivos, ingresos y resultados atribuibles a los intereses en otras entidades.

También es fundamental divulgar detalles sobre los riesgos asociados, como la exposición a pérdidas y la sensibilidad a variables económicas. La norma requiere que se expliquen las políticas contables aplicadas y, en caso de existir intereses no controladores, se informe sobre su participación y derechos. Estos requisitos aseguran que los estados financieros reflejen de manera completa y fiel las implicaciones financieras y operativas de los intereses en otras entidades.

Cómo aplicar correctamente la NIIF 12 en la revelación de participaciones

La NIIF 12 establece los requerimientos para la revelación de información sobre participaciones en otras entidades, tales como subsidiarias, asociadas, negocios conjuntos y entidades estructuradas. Para aplicar correctamente esta norma, es fundamental identificar claramente el tipo de participación y entender el alcance de la información que debe ser revelada. Esto permite a los usuarios de los estados financieros evaluar los riesgos asociados y el impacto económico de dichas inversiones.

Uno de los aspectos clave para la correcta aplicación de la NIIF 12 es la preparación de las notas explicativas, que deben incluir detalles sobre la naturaleza de la participación, el porcentaje de control o influencia significativa, y cualquier restricción sobre los activos o pasivos de la entidad participada. Además, es imprescindible revelar información sobre el riesgo de pérdidas y la exposición a riesgos financieros derivados de estas participaciones.

Elementos esenciales para la revelación según NIIF 12

- Información cualitativa: Descripción de la naturaleza y el alcance de las participaciones.

- Información cuantitativa: Montos significativos de activos, pasivos, ingresos y gastos relacionados.

- Riesgos y contingencias: Detalles sobre riesgos inherentes y compromisos financieros.

Errores comunes al revelar participaciones según la NIIF 12 y cómo evitarlos

Uno de los errores más frecuentes al revelar participaciones conforme a la NIIF 12 es la falta de información suficiente sobre la naturaleza y el alcance de las participaciones. Muchas entidades no describen adecuadamente su relación con las entidades en las que tienen intereses significativos, lo que dificulta la comprensión del riesgo y la influencia que ejercen. Para evitar este error, es fundamental proporcionar detalles claros sobre el tipo de participación, como subsidiarias, asociadas o negocios conjuntos.

Otro error común radica en la omisión de revelar los riesgos asociados a las participaciones, tales como riesgos de liquidez, de mercado o contingencias que puedan afectar el valor de la inversión. La NIIF 12 exige que se expliquen estos riesgos para ofrecer una imagen fiel de la situación financiera. La mejor práctica es incluir un análisis detallado de estos riesgos y cómo la entidad los gestiona, evitando así revelaciones superficiales o incompletas.

Finalmente, la inconsistencia en la presentación de la información comparativa puede generar confusión y reducir la utilidad de los estados financieros. Es común que las empresas no ajusten correctamente las cifras del período anterior o no mantengan un formato uniforme en las revelaciones. Para corregir esto, se recomienda seguir un esquema estándar y revisar cuidadosamente que los datos comparativos sean coherentes y estén alineados con las políticas contables aplicadas.

Ejemplos prácticos de aplicación de la NIIF 12 en la revelación de participaciones

La NIIF 12 establece requisitos específicos para la revelación de información sobre participaciones en otras entidades, incluyendo subsidiarias, asociadas, negocios conjuntos y entidades estructuradas. Un ejemplo práctico común es la divulgación detallada de los riesgos asociados con estas participaciones, como la exposición a pérdidas o la influencia significativa que puede afectar la toma de decisiones financieras.

Además, la NIIF 12 requiere que las empresas revelen información cuantitativa y cualitativa sobre sus intereses, lo que incluye el porcentaje de propiedad, la naturaleza de la relación y los derechos de voto. Por ejemplo, una compañía debe informar si posee control conjunto o influencia significativa sobre una entidad asociada, y cómo estos intereses impactan en sus estados financieros consolidados.

Otro caso práctico es la necesidad de mostrar detalles sobre las restricciones que afectan a las participaciones, como limitaciones para transferir fondos o la existencia de acuerdos contractuales que condicionan la gestión de la entidad participada. Esta información permite a los usuarios de los estados financieros entender mejor la liquidez y la capacidad de la empresa para acceder a los beneficios económicos derivados de sus inversiones.