¿Qué es la tasa de interés real y por qué es importante calcularla?

La tasa de interés real es el porcentaje que refleja el rendimiento o costo del dinero una vez descontada la inflación. A diferencia de la tasa nominal, que es la que generalmente se anuncia, la tasa real muestra el poder adquisitivo real que se gana o se pierde en una operación financiera. Es fundamental para entender cuánto realmente se está ganando o pagando, ya que la inflación puede erosionar el valor del dinero con el tiempo.

Calcular la tasa de interés real permite a inversionistas, ahorradores y prestatarios tomar decisiones más informadas. Por ejemplo, si la tasa nominal es alta pero la inflación también lo es, el beneficio real puede ser bajo o incluso negativo. Esto afecta la rentabilidad de inversiones y la carga efectiva de préstamos.

Además, la tasa real es una herramienta clave para comparar diferentes alternativas financieras y evaluar el crecimiento económico. Ayuda a medir el verdadero costo del crédito y el rendimiento ajustado a la inflación, lo que es esencial para planificar finanzas personales o empresariales con mayor precisión.

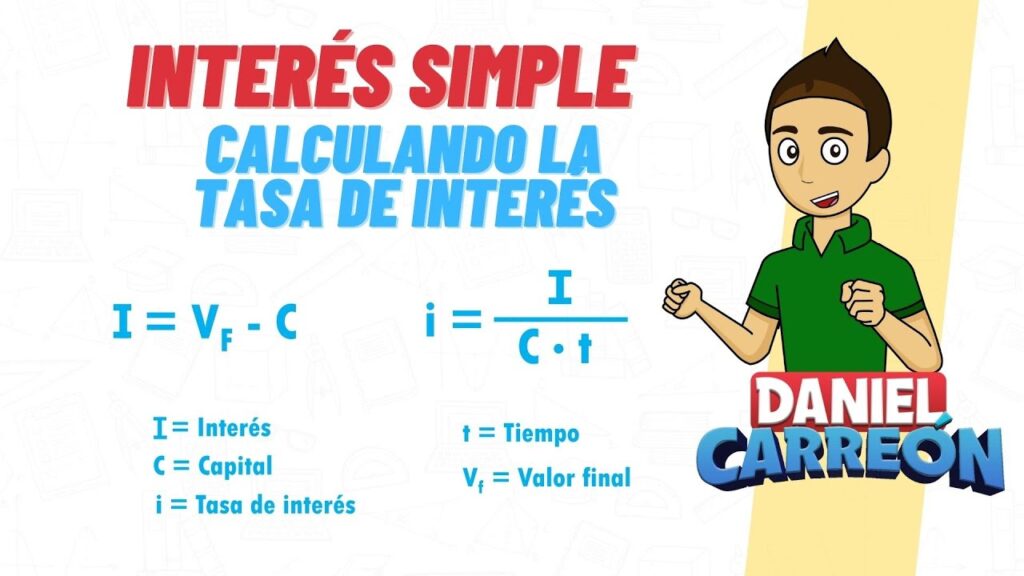

Fórmula básica para calcular la tasa de interés real de un crédito

La tasa de interés real es un indicador clave para entender el costo efectivo de un crédito, ya que refleja el rendimiento ajustado por la inflación. Para calcularla correctamente, es necesario utilizar una fórmula que tome en cuenta tanto la tasa nominal del crédito como la tasa de inflación durante el período correspondiente.

La fórmula básica para calcular la tasa de interés real es la siguiente:

Interés real = ((1 + tasa nominal) / (1 + tasa de inflación)) – 1

En esta expresión, la tasa nominal es el porcentaje que el banco o institución financiera cobra antes de considerar la inflación, mientras que la tasa de inflación representa el aumento generalizado de precios en la economía. Al aplicar esta fórmula, se obtiene una tasa ajustada que muestra el verdadero costo financiero del crédito.

Ejemplos prácticos para entender cómo calcular la tasa de interés real

La tasa de interés real es fundamental para evaluar el rendimiento real de una inversión, descontando el efecto de la inflación. Para calcularla, se utiliza la fórmula tasa de interés real ≈ tasa nominal – tasa de inflación. Por ejemplo, si una cuenta de ahorro ofrece un interés nominal del 8% anual y la inflación es del 3%, la tasa de interés real será aproximadamente del 5%.

Consideremos otro caso donde la inflación es más alta. Supongamos que un bono paga un interés nominal del 10%, pero la inflación anual es del 7%. Aplicando la fórmula, la tasa real será cercana al 3%, lo que refleja el verdadero aumento del poder adquisitivo del dinero invertido.

En situaciones donde la inflación es muy baja o incluso negativa, la tasa de interés real puede superar la tasa nominal o ser mayor a lo esperado. Por ejemplo, si la tasa nominal es 4% y la inflación es -1%, la tasa real sería aproximadamente 5%. Estos ejemplos prácticos permiten entender cómo la inflación afecta el valor real de los intereses ganados.

Factores que afectan la tasa de interés real en un crédito

La tasa de interés real en un crédito es el resultado de ajustar la tasa nominal por la inflación, reflejando el costo real del dinero prestado. Diversos factores influyen en esta tasa, siendo fundamental comprenderlos para tomar decisiones financieras acertadas. Entre los principales elementos que afectan la tasa de interés real se encuentran las condiciones económicas generales, la inflación esperada, y la política monetaria implementada por el banco central.

Uno de los factores más relevantes es la inflación esperada. Cuando los prestatarios y prestamistas anticipan un aumento en los precios, la tasa nominal suele incrementarse para mantener el poder adquisitivo del dinero. Esto hace que la tasa de interés real pueda variar significativamente, dependiendo de las expectativas inflacionarias del mercado.

Además, la política monetaria juega un papel clave. Los bancos centrales ajustan las tasas de interés de referencia para controlar la inflación y estimular o frenar la economía. Estas decisiones afectan directamente las tasas de interés nominales y, por ende, la tasa real que enfrentan los créditos. Por último, la percepción de riesgo crediticio del prestatario también influye, ya que un mayor riesgo puede traducirse en tasas más altas para compensar posibles incumplimientos.

Herramientas y consejos para calcular la tasa de interés real fácilmente

Calcular la tasa de interés real es fundamental para entender el rendimiento real de una inversión o el costo efectivo de un préstamo, ya que esta tasa ajusta la tasa nominal por la inflación. Para facilitar este cálculo, existen diversas herramientas digitales como calculadoras financieras en línea que permiten ingresar la tasa nominal y la tasa de inflación para obtener la tasa real de forma rápida y precisa.

Una de las fórmulas básicas para calcular la tasa de interés real es la siguiente: tasa real = ((1 + tasa nominal) / (1 + inflación)) – 1. Aunque este cálculo puede hacerse manualmente, usar hojas de cálculo como Excel o Google Sheets con funciones predefinidas simplifica el proceso y reduce errores.

Además, es recomendable tener en cuenta algunos consejos prácticos: primero, siempre utilizar tasas en el mismo periodo temporal (mensual, anual, etc.) para evitar inconsistencias. Segundo, actualizar regularmente la tasa de inflación con datos oficiales para obtener resultados más precisos. Por último, aprovechar las aplicaciones móviles especializadas que integran estas variables y permiten comparar diferentes escenarios rápidamente.