Principales errores comunes en el manejo contable de inventarios

Uno de los errores más frecuentes en el manejo contable de inventarios es la falta de un control adecuado sobre las entradas y salidas de productos. Esto genera discrepancias entre el inventario físico y los registros contables, afectando la precisión de los estados financieros y dificultando la toma de decisiones.

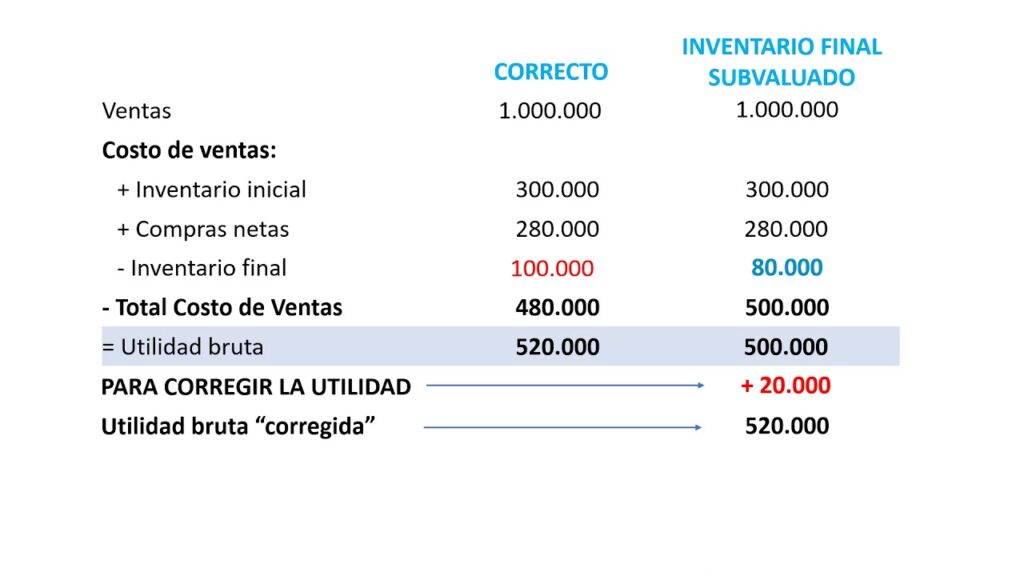

Otro error común es no actualizar oportunamente los costos asociados a los inventarios, lo que puede provocar una valoración incorrecta y distorsionar el costo de ventas. La ausencia de un sistema de valuación claro, como el método PEPS o UEPS, contribuye a inconsistencias en la contabilidad y problemas fiscales.

Además, la ausencia de conciliaciones periódicas entre el inventario físico y los registros contables suele ser un fallo recurrente. Esta falta de revisión constante impide detectar pérdidas, robos o deterioros a tiempo, generando un impacto negativo en la gestión financiera y en la rentabilidad de la empresa.

Cómo identificar y corregir fallas frecuentes en la gestión contable de inventarios

La gestión contable de inventarios es un proceso crítico que requiere precisión y control constante para evitar errores que afecten la salud financiera de la empresa. Una de las fallas más comunes es la discrepancia entre el inventario físico y el registrado en los sistemas contables, lo que puede deberse a errores en el registro, robos o deterioro no contabilizado. Para identificar estas inconsistencias, es fundamental realizar auditorías periódicas y conciliaciones detalladas que permitan detectar diferencias y su origen.

Otra falla frecuente es la incorrecta valoración del inventario, que impacta directamente en el cálculo del costo de ventas y, por ende, en los resultados financieros. Esto suele ocurrir cuando no se aplican correctamente los métodos contables aprobados, como PEPS, UEPS o costo promedio. Para corregirlo, es necesario revisar y ajustar los procedimientos internos, asegurando que el personal encargado esté capacitado y que los sistemas contables reflejen fielmente el método elegido.

Finalmente, la falta de actualización o el uso de sistemas obsoletos pueden generar errores en la gestión contable. Implementar tecnologías modernas y automatizadas ayuda a minimizar errores humanos y mejora la trazabilidad de los movimientos de inventario. Además, establecer controles internos rigurosos, como autorizaciones para movimientos y registros en tiempo real, es clave para corregir y prevenir fallas en la contabilidad de inventarios.

Impacto de los errores contables en inventarios en la salud financiera de la empresa

Los errores contables en inventarios pueden afectar directamente la precisión de los estados financieros, lo que a su vez impacta la toma de decisiones estratégicas dentro de la empresa. Cuando los registros de inventario no reflejan la realidad, se generan distorsiones en el cálculo del costo de ventas y, por ende, en la utilidad neta reportada.

Además, un inventario mal valuado puede influir negativamente en la liquidez y el capital de trabajo de la empresa. Por ejemplo, una sobrevaloración de inventarios puede dar una falsa impresión de solvencia, mientras que una subvaloración podría limitar la capacidad de obtener financiamiento o negociar con proveedores.

Otro aspecto relevante es el impacto en la gestión operativa, ya que los errores contables dificultan el control de stock y la planificación de compras. Esto puede generar problemas como exceso de inventario o faltantes, afectando la eficiencia y aumentando los costos operativos.

Mejores prácticas para evitar errores en el manejo contable de inventarios

Una de las mejores prácticas para evitar errores en el manejo contable de inventarios es implementar un sistema de control riguroso y actualizado. Esto incluye registrar cada movimiento de entrada y salida en tiempo real, lo que permite mantener un balance exacto y evitar discrepancias entre el inventario físico y el registrado en los libros contables. Además, la automatización mediante software especializado puede reducir significativamente los errores humanos.

Otra práctica fundamental es realizar inventarios físicos periódicos y conciliarlos con los registros contables. Esta comparación ayuda a identificar diferencias o pérdidas no detectadas, facilitando la corrección oportuna de errores. Es recomendable establecer procedimientos claros para la toma de inventarios, involucrando a personal capacitado y utilizando herramientas adecuadas para la medición y conteo.

Capacitar al personal encargado del manejo contable y del control de inventarios es clave para minimizar errores. El conocimiento en normativas contables, manejo de software y técnicas de control garantiza que las operaciones se realicen con precisión y coherencia. Además, fomentar una comunicación efectiva entre los departamentos de almacén y contabilidad contribuye a una gestión más transparente y confiable.

Herramientas y consejos para optimizar la contabilidad de inventarios y minimizar errores

Para optimizar la contabilidad de inventarios y reducir errores, es fundamental utilizar herramientas tecnológicas especializadas. Los sistemas de gestión de inventarios (SGI) permiten automatizar el registro y seguimiento de productos, facilitando una actualización en tiempo real que minimiza discrepancias. Además, la integración de software contable con estas plataformas ayuda a mantener la coherencia entre el inventario físico y los registros financieros.

Otro consejo clave es implementar procesos estandarizados y controles internos rigurosos. Esto incluye realizar inventarios físicos periódicos, establecer protocolos claros para la entrada y salida de mercancías, y capacitar al personal en la correcta manipulación y registro de inventarios. Estos pasos contribuyen a detectar y corregir errores de manera oportuna, evitando impactos negativos en la contabilidad.

Asimismo, aprovechar tecnologías como el uso de códigos de barras o RFID mejora la precisión en la identificación y seguimiento de productos. Estas herramientas reducen la posibilidad de errores humanos y aceleran los procesos de conteo y auditoría. La combinación de tecnología avanzada y buenas prácticas administrativas es esencial para lograr una contabilidad de inventarios eficiente y confiable.