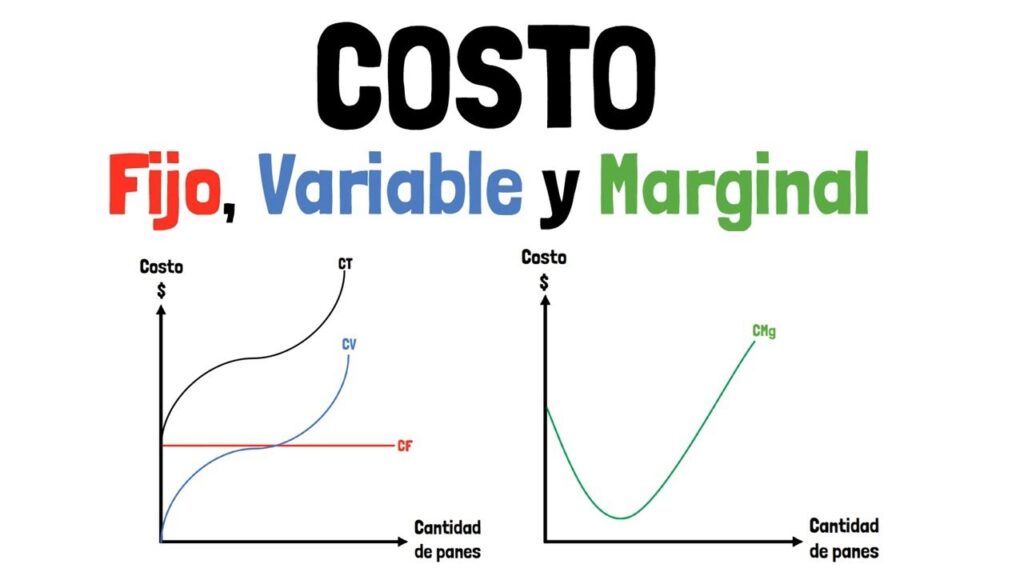

Definición de costos fijos y variables en contabilidad

En contabilidad, los costos fijos son aquellos gastos que permanecen constantes independientemente del nivel de producción o actividad de la empresa. Estos costos no varían en el corto plazo y deben ser cubiertos aunque no se produzca ningún bien o servicio. Ejemplos comunes de costos fijos incluyen el alquiler de locales, salarios administrativos y seguros.

Por otro lado, los costos variables son aquellos que cambian directamente en función del volumen de producción o ventas. A medida que aumenta la producción, estos costos también incrementan, y disminuyen cuando la actividad productiva se reduce. Ejemplos típicos de costos variables son las materias primas, la mano de obra directa y los costos de energía asociados a la fabricación.

La correcta clasificación entre costos fijos y variables es fundamental para el análisis financiero y la toma de decisiones en la empresa, ya que permite entender cómo se comportan los gastos frente a diferentes niveles de operación y facilita la planificación presupuestaria y el cálculo del punto de equilibrio.

Principales diferencias entre costos fijos y costos variables

Los costos fijos son aquellos que permanecen constantes independientemente del nivel de producción o ventas de una empresa. Estos costos no varían con la cantidad de bienes o servicios producidos y suelen incluir gastos como el alquiler, los sueldos del personal administrativo y los seguros. Por ejemplo, una fábrica debe pagar el alquiler del local cada mes, sin importar si produce mucho o poco.

En contraste, los costos variables cambian directamente en función del volumen de producción. A medida que aumenta la producción, estos costos también aumentan, y disminuyen cuando la producción se reduce. Algunos ejemplos típicos de costos variables son las materias primas, la mano de obra directa y la energía utilizada en la fabricación.

Otra diferencia clave radica en cómo estos costos afectan la estructura financiera de la empresa. Mientras que los costos fijos representan un compromiso económico constante que debe cubrirse para mantener la operación, los costos variables ofrecen mayor flexibilidad, ya que se ajustan al nivel de actividad. Esta distinción es fundamental para la toma de decisiones estratégicas y el análisis de rentabilidad.

Ejemplos prácticos de costos fijos y variables en empresas

En el ámbito empresarial, los costos fijos son aquellos gastos que permanecen constantes independientemente del nivel de producción o ventas. Un ejemplo típico de costos fijos es el alquiler de las instalaciones, ya que la empresa debe pagarlo mensualmente sin importar si produce mucho o poco. Otro ejemplo común incluye los salarios del personal administrativo, que generalmente se mantienen estables durante períodos prolongados.

Por otro lado, los costos variables cambian directamente en función del volumen de producción o actividad de la empresa. Por ejemplo, en una fábrica, los costos de materias primas aumentan conforme se fabrican más productos. También los costos de energía o combustibles pueden considerarse variables si dependen del uso de maquinaria o transporte relacionado con la producción.

Es importante destacar que en empresas de servicios, los costos variables pueden incluir comisiones por ventas o pagos por horas extras al personal operativo. Mientras tanto, los costos fijos en este sector pueden ser gastos en licencias de software o mantenimiento de equipos, que se mantienen constantes a pesar de la cantidad de clientes atendidos.

Importancia de identificar costos fijos y variables para la gestión financiera

Identificar correctamente los costos fijos y variables es fundamental para una gestión financiera eficiente, ya que permite a las empresas comprender mejor su estructura de gastos y tomar decisiones informadas. Los costos fijos, que permanecen constantes independientemente del nivel de producción, y los costos variables, que cambian en función del volumen de actividad, afectan directamente la rentabilidad y el flujo de caja.

Al diferenciar estos tipos de costos, las organizaciones pueden realizar un análisis más preciso de su punto de equilibrio, es decir, el nivel mínimo de ventas necesario para cubrir todos los gastos. Esto facilita la planificación financiera, la elaboración de presupuestos y la evaluación del impacto que tienen diferentes escenarios de producción en la rentabilidad.

Además, la identificación clara de costos fijos y variables ayuda a optimizar el control de gastos y a implementar estrategias de reducción de costos. Por ejemplo, al conocer cuáles son los costos variables, una empresa puede ajustar su producción para mejorar márgenes, mientras que el control de costos fijos puede enfocarse en negociar mejores contratos o reducir gastos innecesarios.

Cómo calcular y controlar los costos fijos y variables en contabilidad

Para calcular los costos fijos en contabilidad, es fundamental identificar aquellos gastos que permanecen constantes independientemente del nivel de producción o ventas, como el alquiler, los salarios administrativos y los seguros. Estos costos se suman mensualmente para obtener un total fijo que la empresa debe cubrir para mantener sus operaciones.

En cuanto a los costos variables, estos dependen directamente del volumen de producción o actividad comercial, como materias primas, comisiones y energía utilizada en maquinaria. Para calcularlos, se debe determinar el costo unitario de cada elemento variable y multiplicarlo por la cantidad producida o vendida en un período determinado.

Control efectivo de costos fijos y variables

Controlar estos costos implica llevar un registro detallado y actualizado, utilizando herramientas contables que permitan comparar los costos reales con los presupuestados. Además, es esencial analizar periódicamente las variaciones para tomar decisiones informadas que optimicen el uso de recursos y mejoren la rentabilidad.