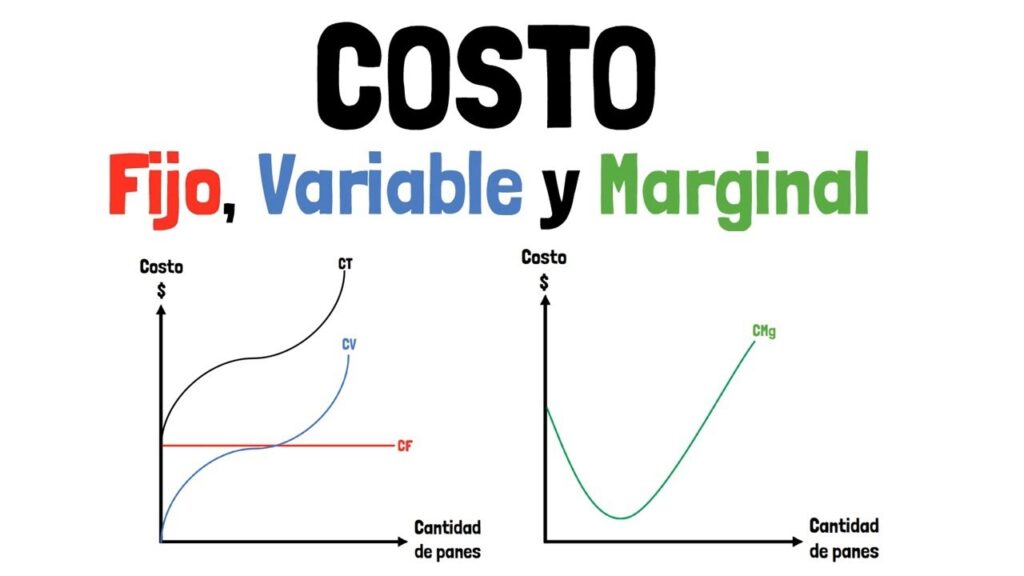

Definición de costos fijos y variables en contabilidad

En contabilidad, los costos fijos son aquellos gastos que permanecen constantes independientemente del nivel de producción o ventas de una empresa. Estos costos no varían con la actividad operativa en el corto plazo, lo que significa que se deben cubrir incluso si no se produce nada. Ejemplos comunes incluyen el alquiler de locales, los salarios administrativos y los seguros.

Por otro lado, los costos variables son aquellos que cambian directamente en proporción al volumen de producción o actividad comercial. A medida que aumenta la producción, estos costos también aumentan, y disminuyen cuando la producción baja. Entre los costos variables más habituales se encuentran las materias primas, la mano de obra directa y los suministros utilizados en la fabricación.

La correcta clasificación entre costos fijos y variables es fundamental para la toma de decisiones financieras y la planificación estratégica. Esto permite a las empresas calcular el punto de equilibrio, analizar la rentabilidad y optimizar el control de gastos en función de su actividad productiva.

Principales diferencias entre costos fijos y costos variables

Los costos fijos son aquellos gastos que permanecen constantes independientemente del nivel de producción o ventas de una empresa. Estos costos no varían con la cantidad de bienes o servicios producidos y suelen incluir elementos como el alquiler, los sueldos administrativos y los seguros. Por lo tanto, se mantienen estables en el corto plazo, facilitando la planificación financiera.

En contraste, los costos variables cambian directamente en función del volumen de producción o actividad comercial. Esto significa que aumentan o disminuyen conforme la empresa produce más o menos. Ejemplos comunes de costos variables son las materias primas, la mano de obra directa y los costos de embalaje, que se ajustan según la cantidad producida.

Una diferencia clave entre ambos tipos de costos es su comportamiento frente a la producción: mientras los costos fijos se mantienen constantes, los costos variables fluctúan. Esta distinción es fundamental para el análisis de costos y la toma de decisiones empresariales, ya que permite identificar el punto de equilibrio y optimizar la estructura de costos.

Ejemplos prácticos de costos fijos y variables en empresas

En toda empresa, los costos se dividen principalmente en costos fijos y costos variables. Los costos fijos son aquellos que permanecen constantes independientemente del nivel de producción o ventas, mientras que los costos variables cambian directamente con la cantidad producida o vendida.

Ejemplos de costos fijos incluyen el alquiler de oficinas o fábricas, los salarios del personal administrativo, y los gastos en servicios básicos como electricidad o internet que no varían con la producción. Estos costos deben pagarse sin importar si la empresa produce mucho o poco.

Por otro lado, los costos variables son aquellos que aumentan o disminuyen en función de la producción. Ejemplos claros son las materias primas utilizadas para fabricar productos, la comisión por ventas que recibe el equipo comercial, y los costos de embalaje o transporte directamente relacionados con la cantidad vendida.

Importancia de distinguir costos fijos y variables para la toma de decisiones

Comprender la diferencia entre costos fijos y costos variables es fundamental para una gestión financiera eficiente en cualquier empresa. Los costos fijos son aquellos que permanecen constantes independientemente del nivel de producción o ventas, mientras que los costos variables cambian en función de la actividad productiva. Esta distinción permite a los gerentes evaluar con mayor precisión el impacto de diferentes decisiones operativas y estratégicas.

Al identificar correctamente estos costos, las empresas pueden realizar análisis más detallados como el punto de equilibrio, que ayuda a determinar cuántas unidades deben venderse para cubrir los gastos totales. Además, conocer la estructura de costos facilita la planificación presupuestaria y la asignación de recursos, lo que contribuye a optimizar la rentabilidad y reducir riesgos financieros.

En la toma de decisiones, distinguir entre costos fijos y variables también es crucial para definir estrategias de precios, evaluar la conveniencia de aumentar o reducir la producción, y decidir sobre la externalización o automatización de procesos. Por ejemplo, si una empresa sabe que sus costos variables son bajos, puede optar por incrementar la producción para mejorar los márgenes de ganancia sin afectar significativamente sus costos fijos.

Cómo calcular y clasificar los costos fijos y variables en contabilidad

Para calcular y clasificar los costos fijos y variables en contabilidad, es fundamental primero entender la naturaleza de cada tipo de costo. Los costos fijos son aquellos que permanecen constantes independientemente del nivel de producción o ventas, como el alquiler, los salarios administrativos y los seguros. En cambio, los costos variables cambian directamente con el volumen de producción, incluyendo materias primas, mano de obra directa y suministros.

El primer paso para su clasificación es identificar cada gasto dentro de la empresa y determinar si su comportamiento es constante o variable en relación con la actividad productiva. Para calcular los costos fijos, se suman todos los gastos que no varían en un período determinado. Por ejemplo, si el alquiler mensual es de $1,000, ese monto será el costo fijo mensual, sin importar la cantidad producida.

Para calcular los costos variables, se debe analizar el costo por unidad producida y multiplicarlo por la cantidad total producida en el período. Por ejemplo, si el costo de materia prima por unidad es $5 y se producen 1,000 unidades, el costo variable total será $5,000. Esta diferenciación es clave para la toma de decisiones financieras y la elaboración de presupuestos.