Qué es un crédito de consumo y por qué es importante evitar errores al solicitarlo

Un crédito de consumo es un tipo de préstamo que las entidades financieras otorgan a los individuos para cubrir gastos personales, como la compra de electrodomésticos, viajes o la consolidación de deudas. Este crédito se caracteriza por tener plazos de pago fijos y tasas de interés que varían según la institución y el perfil del solicitante. Es una herramienta financiera útil para quienes necesitan liquidez inmediata sin afectar su capital de forma inmediata.

Evitar errores al solicitar un crédito de consumo es fundamental para no comprometer la estabilidad financiera personal. Un error común es no evaluar correctamente la capacidad de pago, lo que puede derivar en atrasos o impagos que afectan el historial crediticio. Además, no comparar las condiciones entre diferentes entidades puede llevar a aceptar tasas de interés más altas o comisiones innecesarias.

Al solicitar un crédito de consumo, es importante revisar detalladamente los términos y condiciones, incluyendo el monto total a pagar, los intereses y cualquier cargo adicional. También es recomendable tener en cuenta el presupuesto personal para asegurar que las cuotas mensuales no representen una carga económica excesiva. Un análisis cuidadoso previene problemas futuros y facilita un manejo responsable del crédito.

Principales errores comunes al pedir un crédito de consumo y cómo identificarlos

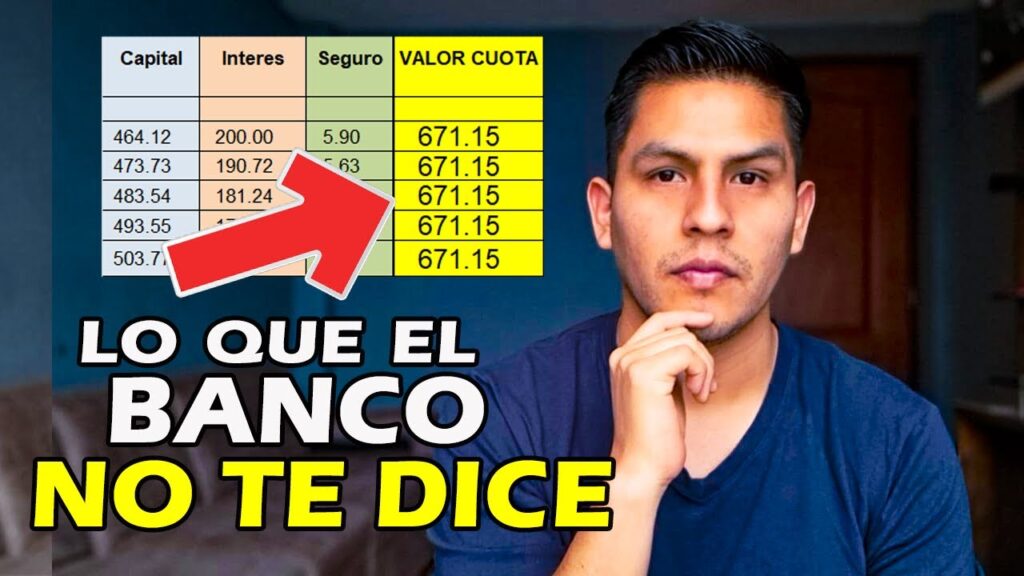

Uno de los errores más frecuentes al solicitar un crédito de consumo es no revisar detalladamente las condiciones del préstamo. Muchas personas se enfocan únicamente en la tasa de interés, sin considerar otros aspectos como las comisiones, los plazos o las penalizaciones por pagos anticipados. Este desconocimiento puede generar costos adicionales que afectan la capacidad de pago.

Otro error común es no evaluar correctamente la capacidad financiera personal antes de pedir el crédito. Es fundamental calcular cuánto se puede destinar mensualmente al pago de las cuotas sin afectar el presupuesto familiar. Ignorar este paso puede llevar a atrasos en los pagos o incluso a caer en sobreendeudamiento.

Finalmente, muchas personas no verifican la reputación y confiabilidad de la entidad financiera. Solicitar un crédito en instituciones no reguladas o con poca transparencia puede implicar riesgos, como tasas ocultas o prácticas abusivas. Identificar este error implica investigar y comparar diferentes opciones antes de tomar una decisión.

Consejos prácticos para evitar errores al solicitar un crédito de consumo

Solicitar un crédito de consumo puede ser una herramienta financiera útil si se hace con responsabilidad. Para evitar errores comunes, es fundamental analizar detalladamente las condiciones del préstamo antes de firmar cualquier contrato. Comparar tasas de interés entre diferentes entidades financieras te permitirá elegir la opción más conveniente y evitar sorpresas en el monto final a pagar.

Otro consejo práctico es revisar cuidadosamente tu capacidad de pago. Calcula tus ingresos y gastos mensuales para asegurarte de que podrás cumplir con las cuotas sin afectar tu estabilidad financiera. No solicitar montos mayores a lo necesario es clave para mantener un equilibrio saludable entre deuda y presupuesto.

Además, es recomendable solicitar toda la información relacionada con comisiones, plazos y posibles penalizaciones por pagos anticipados o atrasos. Leer con atención las cláusulas del contrato evitará malentendidos y problemas futuros. Finalmente, mantener un buen historial crediticio te facilitará acceder a mejores condiciones y tasas más bajas en futuros créditos.

Documentación y requisitos esenciales para pedir un crédito de consumo sin errores

Para solicitar un crédito de consumo de manera exitosa, es fundamental contar con toda la documentación requerida y cumplir con los requisitos establecidos por la entidad financiera. Esto garantiza que el proceso sea ágil y evita retrasos o rechazos innecesarios. Entre los documentos básicos se incluyen una identificación oficial vigente, comprobantes de ingresos y un comprobante de domicilio reciente.

Además, es importante presentar información financiera clara y actualizada que permita al banco evaluar la capacidad de pago. Esto puede incluir recibos de nómina, estados de cuenta bancarios o declaraciones de impuestos, dependiendo del tipo de ingreso y la institución. Asegurarse de que todos los documentos estén completos y legibles es clave para evitar errores comunes en la solicitud.

En cuanto a los requisitos, muchas entidades solicitan que el solicitante tenga una edad mínima, un historial crediticio favorable y estabilidad laboral. Cumplir con estos criterios no solo facilita la aprobación del crédito, sino que también puede influir en las condiciones ofrecidas, como tasas de interés y plazos. Preparar la documentación y verificar los requisitos antes de aplicar es un paso esencial para pedir un crédito de consumo sin errores.

Cómo comparar ofertas y elegir el mejor crédito de consumo para evitar problemas futuros

Para comparar ofertas de créditos de consumo de manera efectiva, es fundamental analizar más allá de la tasa de interés. Debes considerar el Costo Anual Total (CAT), que incluye intereses, comisiones y otros gastos asociados. Este indicador te dará una visión más clara del costo real del crédito y te ayudará a identificar la opción más económica a largo plazo.

Además, revisa detenidamente las condiciones del préstamo, como el plazo, las penalizaciones por pagos anticipados y las comisiones por mora. Estos factores pueden impactar significativamente en el monto final que terminarás pagando. Asegúrate de que las condiciones sean claras y que no existan cláusulas que puedan generar problemas futuros.

Otro aspecto clave es evaluar la reputación y confiabilidad de la entidad financiera. Optar por instituciones reconocidas y con buenas opiniones de otros clientes reduce el riesgo de enfrentar inconvenientes durante el proceso de pago o en caso de reclamos. Comparar varias ofertas y solicitar simulaciones personalizadas te permitirá tomar una decisión informada y segura.