¿Qué es una boleta electrónica y por qué puede necesitar rectificación?

Una boleta electrónica es un documento tributario digital que registra la venta de bienes o la prestación de servicios, cumpliendo con los requisitos legales establecidos por la autoridad fiscal. A diferencia de la boleta tradicional en papel, este formato electrónico facilita la gestión y el control tributario, permitiendo una mayor eficiencia y seguridad en las transacciones comerciales.

La boleta electrónica contiene información detallada sobre la operación, como datos del emisor, del receptor, descripción de productos o servicios, montos y fechas. Este formato se envía y almacena electrónicamente, lo que facilita su validación y seguimiento tanto para el contribuyente como para la administración tributaria.

En ocasiones, puede ser necesario realizar una rectificación de la boleta electrónica debido a errores en los datos consignados inicialmente, como montos incorrectos, información del cliente o detalles del producto. La rectificación permite corregir estas inconsistencias para mantener la validez legal del documento y evitar problemas en la contabilidad y en las obligaciones fiscales.

Pasos esenciales para rectificar una boleta electrónica emitida correctamente

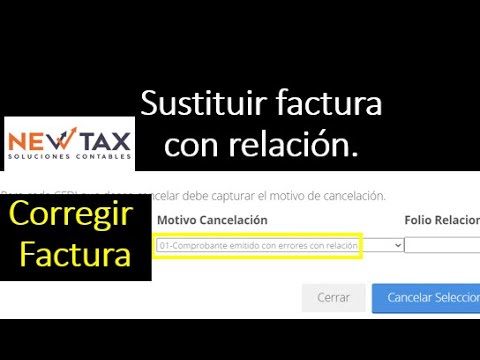

Para rectificar una boleta electrónica emitida correctamente, es fundamental seguir un proceso ordenado que garantice la validez y legalidad del documento. El primer paso consiste en identificar el error específico dentro de la boleta, ya sea en los datos del cliente, los montos, o la descripción de los productos o servicios. Detectar con precisión el motivo de la rectificación facilita la corrección sin afectar la integridad del comprobante.

Una vez identificado el error, el siguiente paso es generar una nota de crédito o débito electrónica vinculada a la boleta original. Este documento debe estar correctamente referenciado para que el sistema tributario pueda relacionar ambas operaciones. Es importante que la nota de crédito o débito incluya los datos corregidos y cumpla con los requisitos técnicos exigidos por la autoridad fiscal.

Finalmente, se debe enviar la documentación corregida a la plataforma electrónica correspondiente, asegurándose de que la boleta rectificada sea aceptada y registrada. Mantener un control riguroso de estos procesos y conservar los comprobantes asociados es clave para cumplir con las normativas fiscales y evitar posibles inconvenientes durante auditorías o revisiones tributarias.

Errores comunes al rectificar una boleta electrónica y cómo evitarlos

Al rectificar una boleta electrónica, uno de los errores más frecuentes es ingresar datos incorrectos o incompletos, como el número de documento o el monto total. Estos errores pueden generar problemas en el sistema tributario y retrasos en la validación de la rectificación. Para evitarlo, es fundamental revisar cuidadosamente toda la información antes de enviar la boleta rectificada.

Otro error común es no respetar los plazos establecidos para la rectificación. La mayoría de las normativas fiscales exigen que las correcciones se realicen dentro de un periodo determinado. Ignorar estos tiempos puede invalidar la rectificación y generar sanciones. Por ello, es recomendable consultar siempre la normativa vigente y actuar con prontitud.

Además, algunos contribuyentes olvidan verificar que la boleta electrónica original esté correctamente emitida y registrada. Intentar rectificar una boleta que no ha sido validada previamente puede causar rechazos automáticos en el sistema. Para evitar esta situación, se debe confirmar que la boleta original esté correctamente emitida antes de proceder a la rectificación.

Plazos y requisitos legales para la rectificación de boletas electrónicas

La rectificación de boletas electrónicas debe realizarse dentro de los plazos establecidos por la normativa tributaria vigente. Generalmente, la corrección se puede efectuar hasta el último día del mes siguiente a la emisión de la boleta original, aunque este plazo puede variar según la legislación específica de cada país o región.

Es fundamental cumplir con los requisitos legales para que la rectificación sea válida. Entre ellos, se debe identificar claramente la boleta que se desea corregir, indicando el número de folio y fecha de emisión, y especificar el motivo de la rectificación. Además, la rectificación debe realizarse a través del mismo sistema electrónico utilizado para la emisión original, garantizando la trazabilidad y autenticidad del documento.

Requisitos comunes para la rectificación incluyen:

- Presentar la solicitud de rectificación dentro del plazo establecido.

- Registrar la corrección en el sistema electrónico autorizado.

- Conservar la documentación que respalde la modificación realizada.

El cumplimiento estricto de estos plazos y requisitos legales es indispensable para evitar sanciones y asegurar que la información fiscal refleje correctamente las operaciones comerciales realizadas.

Herramientas y plataformas recomendadas para rectificar boletas electrónicas fácilmente

Rectificar boletas electrónicas puede ser un proceso sencillo si se utilizan las herramientas y plataformas adecuadas. En el mercado existen diversas soluciones digitales que facilitan la corrección de errores en boletas electrónicas sin necesidad de recurrir a procesos manuales complejos. Estas plataformas permiten editar, anular o reemplazar boletas con rapidez, garantizando el cumplimiento de las normativas fiscales vigentes.

Una de las opciones más recomendadas son los software de facturación electrónica que incluyen módulos específicos para la rectificación de documentos. Estas herramientas integran funciones automatizadas que ayudan a identificar errores comunes y ofrecen alternativas para su corrección, como la emisión de notas de crédito o la generación de boletas rectificativas.

Además, muchas plataformas en la nube ofrecen interfaces intuitivas que permiten gestionar boletas electrónicas desde cualquier dispositivo con acceso a internet. Esto facilita la administración y rectificación de boletas en tiempo real, optimizando los procesos contables y evitando retrasos en la gestión documental.