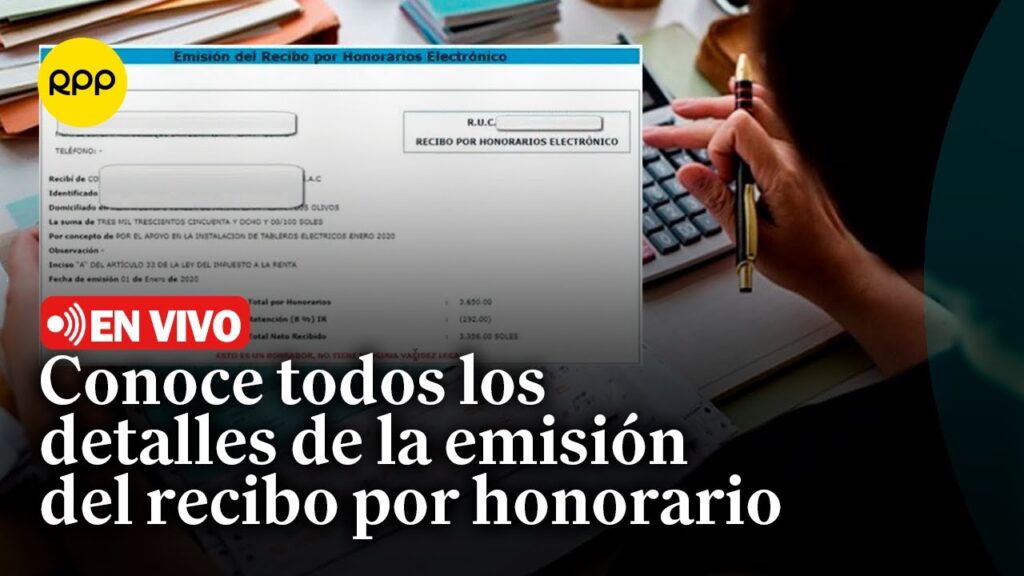

¿Qué son los recibos por honorarios electrónicos y por qué son importantes?

Los recibos por honorarios electrónicos son documentos digitales que emiten los profesionales independientes para comprobar la prestación de servicios y la recepción de pagos. Estos recibos cumplen con los requisitos fiscales establecidos por las autoridades tributarias y permiten registrar de manera oficial los ingresos obtenidos por actividades profesionales. Su formato electrónico facilita la validación y el control tanto para el emisor como para el receptor.

La importancia de los recibos por honorarios electrónicos radica en su capacidad para garantizar la transparencia y legalidad en las transacciones entre profesionales y clientes. Además, son fundamentales para el cumplimiento de obligaciones fiscales, ya que permiten a los contribuyentes declarar correctamente sus ingresos y deducir gastos relacionados con su actividad económica.

Otro aspecto relevante es que estos recibos facilitan la automatización y el almacenamiento seguro de la información financiera. Al ser digitales, pueden integrarse fácilmente con sistemas contables y de facturación electrónica, lo que reduce errores y simplifica procesos administrativos tanto para personas físicas como para empresas.

Requisitos legales para emitir recibos por honorarios electrónicos en México

Para emitir recibos por honorarios electrónicos en México, es indispensable cumplir con ciertos requisitos legales establecidos por el Servicio de Administración Tributaria (SAT). En primer lugar, el emisor debe contar con su Registro Federal de Contribuyentes (RFC) activo y vigente, ya que este es el identificador fiscal necesario para generar cualquier comprobante fiscal digital por internet (CFDI).

Además, es obligatorio contar con un certificado de sello digital (CSD), el cual permite firmar electrónicamente los recibos por honorarios y garantiza su validez ante las autoridades fiscales. Sin este certificado, no es posible emitir un CFDI válido que respalde la prestación de servicios profesionales.

Otro requisito fundamental es utilizar un sistema autorizado para la generación y emisión de los recibos electrónicos. Esto puede ser a través del portal del SAT o mediante proveedores autorizados de certificación (PAC). El recibo debe contener datos específicos como el RFC del emisor y receptor, descripción del servicio, monto, impuestos aplicables y forma de pago, todos conforme a los lineamientos fiscales vigentes.

Pasos clave para generar correctamente un recibo por honorarios electrónico

Para generar correctamente un recibo por honorarios electrónico es fundamental seguir una serie de pasos clave que aseguren la validez fiscal y la correcta emisión del documento. Primero, es imprescindible contar con la firma electrónica avanzada (FIEL o e.firma) emitida por el SAT, ya que esta garantiza la autenticidad del recibo.

El siguiente paso es ingresar al portal del SAT o a una plataforma autorizada para la emisión de recibos electrónicos. Allí se debe capturar la información básica del prestador del servicio y del receptor, como nombre, RFC, domicilio fiscal y datos de contacto. Además, es necesario detallar el concepto por el cual se emite el recibo, el monto, y el tipo de moneda.

Finalmente, se debe validar que el recibo cumpla con todos los requisitos fiscales, incluyendo el uso correcto de los catálogos de impuestos y claves de productos o servicios. Una vez revisado, se procede a timbrar el recibo para obtener el Comprobante Fiscal Digital por Internet (CFDI), el cual debe ser enviado al cliente para su registro y deducción fiscal.

Errores comunes al emitir recibos por honorarios electrónicos y cómo evitarlos

Al emitir recibos por honorarios electrónicos, uno de los errores más frecuentes es ingresar datos incorrectos, como el RFC del emisor o receptor. Este fallo puede causar que el recibo no sea válido ante el SAT y genere problemas en la deducción fiscal. Para evitarlo, es fundamental verificar cuidadosamente toda la información antes de timbrar el recibo.

Otro error común es no emitir el recibo dentro del plazo establecido, lo que puede derivar en sanciones o la imposibilidad de deducir el gasto. La recomendación es generar y enviar el recibo en el mismo mes en que se realiza el pago o prestación del servicio, cumpliendo con las disposiciones fiscales vigentes.

Además, no seleccionar correctamente el uso del CFDI o el método de pago también puede causar inconsistencias en la contabilidad. Es importante entender las opciones disponibles y elegir la que corresponda a la operación realizada, asegurando así que el comprobante sea aceptado y refleje correctamente la transacción.

Beneficios fiscales y administrativos de usar recibos por honorarios electrónicos

El uso de recibos por honorarios electrónicos representa una ventaja significativa en la gestión fiscal para profesionales independientes y prestadores de servicios. Al emitir estos recibos de manera digital, se facilita el cumplimiento de las obligaciones fiscales, ya que el sistema automatiza la generación y el envío de los comprobantes, asegurando que estén correctamente timbrados y cumplan con los requisitos del Servicio de Administración Tributaria (SAT).

Desde el punto de vista administrativo, los recibos por honorarios electrónicos permiten un mejor control y organización de los ingresos. Al estar almacenados digitalmente, se reduce el riesgo de pérdida o deterioro de documentos y se simplifica la conciliación contable, lo que ahorra tiempo y recursos en la gestión financiera.

Además, la digitalización de estos recibos facilita la presentación de declaraciones fiscales, ya que la información está disponible en formatos compatibles con los sistemas del SAT. Esto también contribuye a una mayor transparencia y disminuye la posibilidad de errores o inconsistencias en la información reportada, beneficiando tanto al emisor como al receptor del recibo.