¿Qué es la percepción del IGV y cómo funciona en Perú?

La percepción del IGV en Perú es un mecanismo tributario mediante el cual el Estado recauda de manera anticipada el Impuesto General a las Ventas (IGV) en ciertas operaciones comerciales. Este sistema busca facilitar la recaudación y reducir la evasión fiscal, aplicándose principalmente en la venta de bienes y servicios específicos que están sujetos a esta modalidad.

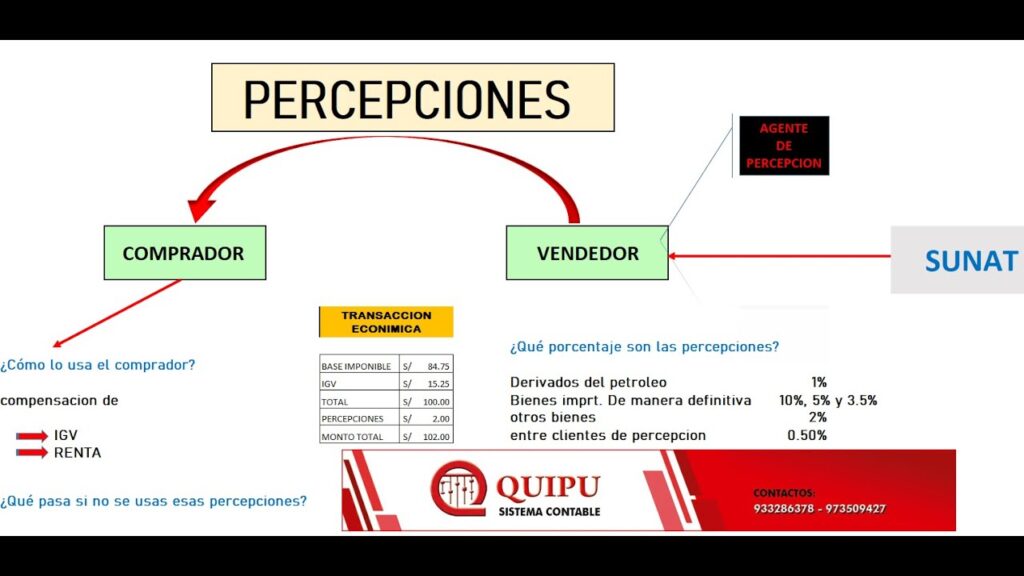

En la práctica, la percepción del IGV implica que el comprador actúa como agente de retención y paga un porcentaje adicional sobre el monto de la operación, que corresponde a una parte del IGV. Este monto percibido debe ser entregado a la Administración Tributaria (SUNAT) por el comprador, quien luego podrá descontarlo en su declaración mensual del IGV.

El mecanismo funciona mediante la emisión de comprobantes de pago que incluyen el monto de la percepción del IGV, y está regulado por la SUNAT. Este sistema se aplica a sectores específicos y a ciertos contribuyentes designados como agentes de percepción, quienes tienen la obligación de realizar este cobro anticipado en sus operaciones.

¿Quiénes están obligados a aplicar la percepción del IGV?

La obligación de aplicar la percepción del IGV recae principalmente en los sujetos designados por la Administración Tributaria, quienes actúan como agentes de percepción en determinadas operaciones comerciales. Estos agentes son responsables de retener un porcentaje adicional del Impuesto General a las Ventas (IGV) al momento de realizar una compra o prestación de servicios, para luego enterarlo al Estado.

Generalmente, están obligados a aplicar esta percepción las empresas o personas naturales que se dedican a actividades específicas señaladas por la normativa vigente, como la importación de bienes, la compra de ciertos productos gravados o la contratación de servicios en sectores regulados. Además, deben cumplir con esta obligación tanto en operaciones nacionales como en algunas transacciones internacionales, según lo estipulado por la SUNAT.

Es importante destacar que la designación como agente de percepción del IGV no es automática para todos los contribuyentes, sino que depende de criterios establecidos en la legislación tributaria, que incluyen el tipo de actividad económica, el volumen de operaciones y el sector en el que se desempeñan. Por ello, quienes estén dentro de estos parámetros deben mantenerse informados y cumplir con esta responsabilidad para evitar sanciones.

Beneficios y objetivos de la percepción del IGV para las empresas

La percepción del IGV es un mecanismo clave que facilita a las empresas el cumplimiento tributario al adelantar el pago del impuesto general a las ventas. Este sistema permite que las empresas reciban el impuesto directamente en el momento de la compra, lo que reduce la carga administrativa y mejora el control fiscal. De esta manera, las empresas pueden planificar mejor sus flujos de caja y evitar posibles contingencias tributarias.

Uno de los principales objetivos de la percepción del IGV es garantizar la recaudación efectiva del impuesto, minimizando la evasión fiscal y promoviendo la transparencia en las operaciones comerciales. Para las empresas, esto se traduce en una mayor seguridad jurídica y en la simplificación de los procesos relacionados con el pago y la declaración del IGV.

Beneficios principales para las empresas:

- Mejora en la gestión financiera: Al recibir el IGV desde la percepción, las empresas pueden administrar mejor sus recursos y anticipar pagos tributarios.

- Reducción de riesgos fiscales: Disminuye la posibilidad de multas o sanciones por incumplimientos en el pago del IGV.

- Facilita el cumplimiento tributario: Simplifica los procedimientos contables y la declaración del impuesto ante la autoridad fiscal.

Procedimiento para aplicar la percepción del IGV correctamente

Para aplicar la percepción del IGV correctamente, es fundamental seguir un procedimiento estructurado que garantice el cumplimiento de las normativas vigentes. En primer lugar, se debe identificar si la operación está sujeta a percepción, verificando que el proveedor o adquirente esté inscrito en el padrón de agentes de percepción emitido por la SUNAT. Esta verificación es clave para determinar la obligación de aplicar la percepción en la transacción.

Una vez confirmada la condición del agente de percepción, el siguiente paso es calcular el monto a percibir. Este cálculo se realiza aplicando el porcentaje establecido por la SUNAT sobre el importe de la operación gravada con IGV. Es importante considerar que la base para la percepción incluye el valor de venta más el IGV, y que el porcentaje puede variar según el tipo de bien o servicio involucrado.

Finalmente, el agente de percepción debe emitir el comprobante de pago correspondiente, reflejando el monto percibido por el IGV. Además, es imprescindible registrar esta operación en los libros contables y declarar el importe percibido en las declaraciones mensuales de IGV. Cumplir con estos pasos asegura una correcta aplicación de la percepción y evita sanciones por incumplimiento.

Preguntas frecuentes sobre la percepción del IGV y su aplicación

La percepción del IGV es un mecanismo que busca facilitar la recaudación del impuesto y asegurar el cumplimiento tributario en las operaciones comerciales. Este sistema implica que ciertos agentes económicos actúan como agentes de percepción, cobrando un porcentaje adicional sobre el IGV en las ventas o servicios gravados.

Es común que surjan dudas sobre quiénes están obligados a aplicar la percepción del IGV y en qué casos es procedente. Generalmente, la SUNAT establece listados de contribuyentes que deben actuar como agentes de percepción, y la aplicación varía según el sector económico y el tipo de operación.

¿Cómo se determina el monto de la percepción? La tasa de percepción se fija según disposiciones específicas y puede variar. Los agentes de percepción deben emitir comprobantes que reflejen este monto adicional, que luego puede ser acreditado contra el IGV a pagar.

Finalmente, es importante entender que la percepción del IGV no es un impuesto adicional, sino un adelanto del impuesto que el contribuyente debe declarar y pagar. Su correcta aplicación contribuye a evitar la evasión fiscal y mejora la gestión tributaria en el país.