¿Qué es una retención de IGV y por qué es importante?

La retención de IGV es un mecanismo tributario mediante el cual el comprador de un bien o servicio actúa como agente retenedor, descontando un porcentaje del Impuesto General a las Ventas (IGV) al momento de realizar el pago al proveedor. Este monto retenido debe ser declarado y pagado directamente a la administración tributaria, asegurando así el cumplimiento fiscal y evitando la evasión del impuesto.

Este procedimiento es fundamental porque garantiza que el Estado reciba oportunamente los recursos correspondientes al IGV, contribuyendo a la transparencia y control en las operaciones comerciales. Además, la retención de IGV protege al sistema tributario frente a posibles incumplimientos por parte de los proveedores, ya que parte del impuesto queda asegurado antes de que el dinero llegue a ellos.

La importancia de la retención radica también en su función como herramienta de fiscalización, facilitando el seguimiento de las transacciones económicas y evitando la subdeclaración del impuesto. Por ello, tanto empresas como personas naturales deben conocer cuándo están obligadas a efectuar o soportar esta retención, para cumplir correctamente con sus obligaciones tributarias.

¿Cuándo se debe aplicar la retención de IGV según la normativa vigente?

La retención del Impuesto General a las Ventas (IGV) debe aplicarse en los casos específicos establecidos por la normativa tributaria peruana. Según la SUNAT, la retención de IGV se aplica principalmente cuando se realizan pagos o abonos en cuenta por la adquisición de bienes o servicios gravados con IGV, y el adquirente está obligado a retener un porcentaje determinado del impuesto.

Es importante destacar que la retención de IGV se aplica en operaciones realizadas con proveedores que se encuentren en el régimen general y que emiten comprobantes de pago electrónicos. Además, la normativa establece ciertos sectores y actividades económicas donde la retención es obligatoria, como en los servicios de construcción, transporte, y otros servicios específicos.

Para que proceda la retención, el adquirente debe verificar que el proveedor esté inscrito en el padrón de agentes de retención de IGV y que la operación esté dentro de los montos y condiciones señalados por la SUNAT. El porcentaje de retención y los procedimientos para efectuarla se regulan mediante resoluciones y normativas específicas que deben cumplirse rigurosamente.

¿Cómo calcular correctamente la retención de IGV paso a paso?

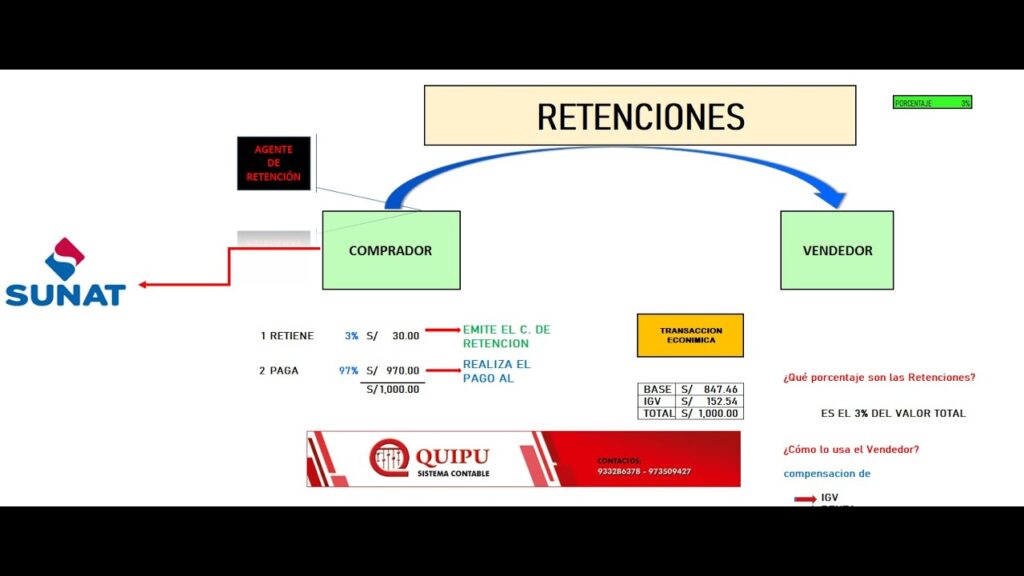

Para calcular correctamente la retención del IGV, es fundamental entender primero qué es este impuesto y cuándo se aplica la retención. La retención de IGV es un mecanismo mediante el cual el comprador retiene un porcentaje del impuesto generado en una operación de compra de bienes o servicios gravados. Este proceso busca asegurar el pago oportuno del impuesto al Estado.

El cálculo de la retención de IGV se realiza tomando como base el monto total de la operación gravada, es decir, el valor neto antes de impuestos. Luego, se aplica el porcentaje de retención establecido por la normativa vigente, que generalmente es del 3% o el que corresponda según el tipo de contribuyente y operación.

Pasos para calcular la retención de IGV

- Determinar la base imponible: Identificar el monto total gravado de la operación.

- Aplicar el porcentaje de retención: Multiplicar la base imponible por el porcentaje vigente de retención.

- Registrar la retención: Anotar el monto retenido en la documentación contable y emitir el comprobante correspondiente.

Es importante verificar siempre la normativa actualizada para confirmar el porcentaje correcto de retención y asegurarse de cumplir con los plazos y requisitos establecidos para declarar y pagar la retención de IGV.

¿Cuáles son los procedimientos para aplicar la retención de IGV en las facturas?

Para aplicar la retención de IGV en las facturas, es fundamental seguir un procedimiento establecido por la normativa tributaria vigente. En primer lugar, el agente de retención debe identificar si la operación está sujeta a retención, verificando que el proveedor o prestador del servicio esté dentro del régimen correspondiente. Esto se realiza consultando el padrón de agentes de retención publicado por la autoridad tributaria.

Una vez confirmada la obligación, el siguiente paso es emitir la factura incluyendo la retención del IGV. El agente de retención debe descontar el porcentaje correspondiente del IGV que se debe pagar al proveedor, reflejando claramente en el comprobante el monto retenido y el IGV total de la operación. Es importante que la factura contenga todos los datos legales y fiscales para que la retención sea válida.

Finalmente, el agente de retención tiene la responsabilidad de declarar y pagar el monto retenido a la entidad tributaria dentro de los plazos establecidos. Este procedimiento implica presentar las declaraciones juradas y efectuar el depósito correspondiente, asegurando así el cumplimiento de las obligaciones fiscales y evitando sanciones. Además, debe entregar al proveedor un comprobante o constancia de la retención realizada.

¿Qué consecuencias tiene no aplicar la retención de IGV correctamente?

La incorrecta aplicación de la retención del IGV puede generar serios problemas tanto para el contribuyente como para la empresa responsable de efectuar dicha retención. En primer lugar, existe el riesgo de enfrentar multas y sanciones económicas impuestas por la administración tributaria, que pueden aumentar considerablemente el monto a pagar debido a intereses moratorios y penalidades por incumplimiento.

Además, no realizar la retención del IGV de forma adecuada puede derivar en problemas legales y administrativos, incluyendo auditorías fiscales y revisiones más exhaustivas. Esto implica un desgaste en recursos y tiempo, afectando la operatividad normal del negocio.

Por último, la falta de cumplimiento en la retención puede generar un retraso en la devolución del IGV para quienes tienen derecho a ella, ya que la SUNAT puede bloquear o demorar los procesos hasta que se regularice la situación tributaria. Esto afecta directamente la liquidez y flujo de caja de las empresas involucradas.