Introducción a la NIIF 13 y su importancia en la medición del valor razonable

La NIIF 13, conocida como la Norma Internacional de Información Financiera sobre la medición del valor razonable, establece un marco único y consistente para determinar este valor en los estados financieros. Su objetivo principal es proporcionar una definición clara y un conjunto de directrices que aseguren la transparencia y comparabilidad en la valoración de activos y pasivos.

Antes de la NIIF 13, las mediciones del valor razonable podían variar significativamente entre diferentes normas y entidades, lo que dificultaba la interpretación y análisis financiero. Con esta norma, se unifican los criterios para la medición, lo que mejora la calidad de la información financiera y facilita la toma de decisiones por parte de inversores, analistas y otros usuarios.

Además, la NIIF 13 destaca la importancia de utilizar técnicas y niveles de valoración adecuados, basados en el mercado activo más relevante y observable cuando sea posible. Esto contribuye a reflejar un valor razonable que sea representativo y fiable, lo cual es fundamental para la presentación fiel de la situación financiera de una entidad.

Casos prácticos comunes de aplicación de la NIIF 13 en diferentes sectores

La NIIF 13 establece un marco único para la medición del valor razonable, siendo esencial su aplicación en diversos sectores económicos. En el sector financiero, por ejemplo, la norma es fundamental para la valoración de instrumentos financieros como derivados, acciones y bonos, donde la determinación precisa del valor razonable afecta directamente a los estados financieros y la gestión del riesgo.

En el sector inmobiliario, la NIIF 13 se utiliza para medir el valor razonable de propiedades de inversión y activos fijos, basándose en técnicas de valoración como el enfoque de mercado o el enfoque de ingresos. Esto es crucial para reflejar adecuadamente el valor de los activos en los estados financieros y para la toma de decisiones estratégicas.

Asimismo, en el sector de manufactura y comercialización, la norma se aplica en la medición del valor razonable de inventarios o activos biológicos, especialmente cuando estos se negocian en mercados activos. La aplicación correcta de la NIIF 13 permite una presentación transparente y confiable del valor de estos activos, ajustándose a las condiciones del mercado.

Ejemplos detallados de medición de valor razonable según NIIF 13

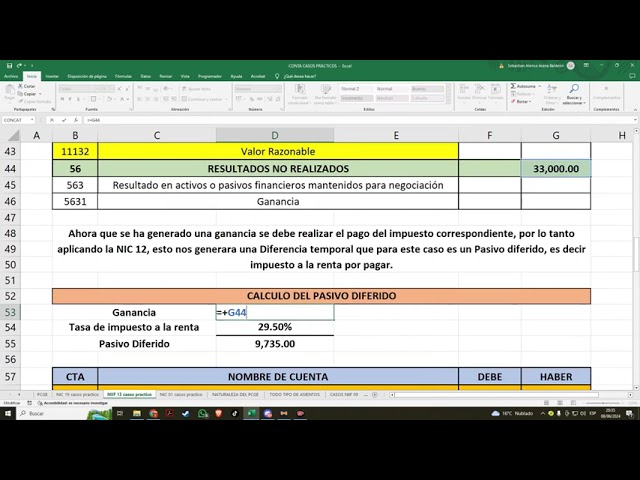

La NIIF 13 establece un marco integral para la medición del valor razonable, aplicable a diversos activos y pasivos financieros y no financieros. Un ejemplo común es la valoración de instrumentos financieros, donde se utilizan precios cotizados en mercados activos para determinar el valor razonable, siguiendo el Nivel 1 de la jerarquía de valor razonable. Esto garantiza que la medición refleje precios observables y transparentes.

Otro ejemplo detallado es la valoración de propiedades de inversión o activos inmobiliarios. En estos casos, cuando no existen precios cotizados en mercados activos, se recurre a técnicas de valoración basadas en modelos, como el método de ingresos o el enfoque de costos, correspondientes al Nivel 2 o Nivel 3. Estos métodos consideran factores como flujos de efectivo futuros descontados o comparables de mercado, siempre ajustados para reflejar condiciones específicas del activo.

Además, la NIIF 13 incluye ejemplos para la medición del valor razonable de pasivos financieros, como préstamos o bonos emitidos. En ausencia de mercados activos, la medición puede basarse en modelos internos que estiman el valor presente de los flujos de efectivo futuros, incorporando ajustes por riesgo de crédito. Estos ejemplos ilustran cómo aplicar la jerarquía de valor razonable para asegurar que la medición sea coherente y fiable en diferentes contextos.

Errores frecuentes al aplicar la NIIF 13 en la valoración y cómo evitarlos

Uno de los errores más comunes al aplicar la NIIF 13 es la selección incorrecta del mercado principal o más ventajoso para la valoración. Esto puede llevar a una medición inexacta del valor razonable, ya que la norma enfatiza que se debe utilizar el mercado al que la entidad tendría acceso en la fecha de medición. Para evitar este error, es fundamental realizar un análisis exhaustivo de los mercados disponibles y justificar la elección del mercado seleccionado.

Otro fallo frecuente es la falta de consideración adecuada de los inputs en los niveles de la jerarquía del valor razonable. La NIIF 13 establece una jerarquía de inputs (nivel 1, 2 y 3) que afecta la confiabilidad de la valoración. No identificar correctamente el nivel de inputs puede afectar la transparencia y la calidad de la información financiera. Se recomienda documentar claramente los inputs utilizados y justificar la clasificación dentro de la jerarquía.

Asimismo, la omisión de ajustes por características específicas del activo o pasivo es un error recurrente. La NIIF 13 requiere que la valoración refleje características específicas que los participantes del mercado tomarían en cuenta. Ignorar estos ajustes puede distorsionar el valor razonable reportado. Para evitarlo, es necesario analizar detalladamente las características del activo o pasivo y aplicar los ajustes pertinentes basados en información de mercado.

Impacto de la NIIF 13 en los estados financieros: análisis de casos reales

La NIIF 13 establece un marco único para la medición del valor razonable, lo que ha generado cambios significativos en la presentación y valoración de activos y pasivos en los estados financieros. En casos reales, muchas empresas han tenido que ajustar sus reportes para reflejar valores más precisos y actualizados, mejorando la transparencia y comparabilidad de la información financiera.

Por ejemplo, en el sector financiero, bancos y entidades de inversión han revisado sus carteras de activos financieros utilizando la jerarquía de valor razonable establecida por la NIIF 13. Esto ha implicado la clasificación de activos en niveles 1, 2 o 3, dependiendo de la disponibilidad de datos observables, lo que ha impactado directamente en el reconocimiento de ganancias o pérdidas y en la volatilidad reportada en sus estados financieros.

Casos prácticos muestran que empresas de sectores como energía y manufactura han tenido que modificar sus métodos de valoración para activos no financieros, como propiedades, planta y equipo, o inventarios. Estos ajustes han influido en el patrimonio neto y en indicadores financieros clave, evidenciando cómo la NIIF 13 afecta tanto la valoración como la presentación de información relevante para los usuarios de los estados financieros.