¿Qué es la depreciación de activos revaluados según la NIC 16?

La depreciación de activos revaluados según la NIC 16 se refiere al proceso mediante el cual se distribuye sistemáticamente el importe depreciable de un activo revaluado a lo largo de su vida útil. Cuando un activo se revalúa, su valor en libros se ajusta para reflejar su valor razonable en la fecha de la revaluación, lo que afecta directamente al cálculo de la depreciación posterior.

De acuerdo con la NIC 16, tras una revaluación, la base depreciable del activo debe ser el valor revaluado menos su valor residual, si este último existe. La depreciación se calcula y reconoce en el estado de resultados de manera sistemática y consistente durante la vida útil restante del activo. Esto asegura que el gasto por depreciación refleje adecuadamente el valor actualizado del activo.

Es importante destacar que la NIC 16 exige revisar periódicamente la vida útil, el valor residual y el método de depreciación después de una revaluación, ajustándolos si es necesario. Este enfoque garantiza que la depreciación siga siendo una representación fiel del consumo de los beneficios económicos futuros del activo revaluado.

Pasos clave para calcular la depreciación de activos revaluados bajo NIC 16

El cálculo de la depreciación de activos revaluados bajo la NIC 16 requiere seguir un proceso específico para reflejar correctamente el valor actualizado del activo. En primer lugar, es fundamental determinar el nuevo valor en libros tras la revaluación, que corresponde al valor justo del activo en la fecha de la revaluación. Este valor sustituye al costo histórico para efectos de la depreciación futura.

Una vez establecido el valor revaluado, el siguiente paso es calcular la base depreciable. Esta base se obtiene restando el valor residual estimado del activo al valor revaluado. La depreciación se debe calcular sobre esta base para reflejar la pérdida de valor del activo durante su vida útil restante, la cual también debe ser revisada y ajustada si es necesario tras la revaluación.

Finalmente, se aplica el método de depreciación elegido (lineal, de saldo decreciente u otro permitido) sobre la base depreciable ajustada. Es importante recalcular la depreciación a partir de la fecha de revaluación y registrar el gasto de depreciación correspondiente en los estados financieros, asegurando así que la información refleje fielmente el valor y uso del activo conforme a los requisitos de la NIC 16.

Fórmulas y ejemplos prácticos para calcular la depreciación según NIC 16

La NIC 16 establece que la depreciación debe calcularse de manera sistemática para asignar el costo de un activo tangible a lo largo de su vida útil. La fórmula básica para calcular la depreciación anual es: Depreciación anual = (Costo del activo – Valor residual) / Vida útil. Esta fórmula permite distribuir el valor depreciable del activo de forma uniforme durante el periodo en que se espera que genere beneficios económicos.

Por ejemplo, si una maquinaria tiene un costo de 50,000 unidades monetarias, un valor residual estimado de 5,000 y una vida útil de 10 años, la depreciación anual será: (50,000 – 5,000) / 10 = 4,500 por año. Este método se conoce como depreciación lineal, el más comúnmente utilizado bajo NIC 16 debido a su simplicidad y claridad.

Métodos alternativos de depreciación según NIC 16

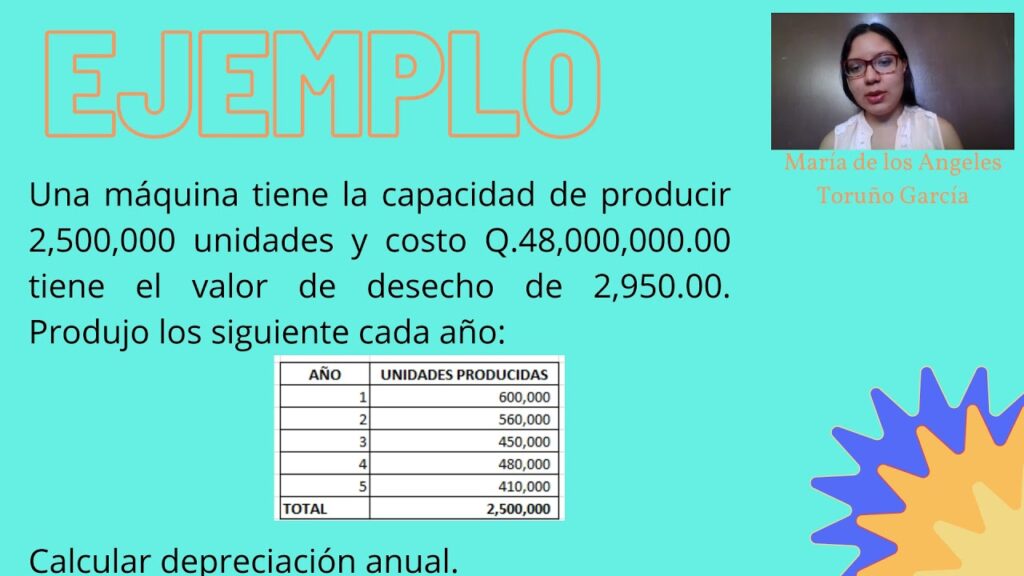

Además del método lineal, la NIC 16 permite otros métodos como el de unidades de producción o el de saldo decreciente, siempre que reflejen de forma más adecuada el patrón de consumo de los beneficios económicos del activo. Por ejemplo, en el método de unidades de producción, la depreciación se calcula según el uso real del activo, con la fórmula: Depreciación = (Costo – Valor residual) x (Unidades producidas en el periodo / Unidades totales estimadas).

Impacto de la revaluación en la vida útil y valor residual del activo

La revaluación de un activo tiene un efecto directo en la determinación de su vida útil y su valor residual. Cuando un activo se revalúa, su valor en libros se ajusta para reflejar su valor justo de mercado, lo que puede implicar una revisión de la estimación original de cuánto tiempo seguirá siendo útil para la empresa.

En muchos casos, una revaluación al alza puede extender la vida útil del activo, ya que se reconoce que el bien aún posee un valor significativo y puede continuar generando beneficios económicos. Por el contrario, si la revaluación indica un deterioro o una obsolescencia mayor a la prevista, la vida útil puede reducirse para reflejar un desgaste acelerado o menor capacidad productiva.

Respecto al valor residual, la revaluación puede modificarlo en función del nuevo valor estimado al final de la vida útil del activo. Un incremento en el valor residual reduce la base amortizable, afectando los cargos por depreciación futuros. En resumen, la revaluación obliga a una revisión constante de estos parámetros para asegurar que los estados financieros reflejen adecuadamente la realidad económica del activo.

Errores comunes al calcular depreciación de activos revaluados y cómo evitarlos

Uno de los errores más frecuentes al calcular la depreciación de activos revaluados es no actualizar correctamente la base depreciable tras la revaluación. Muchos contadores continúan aplicando la tasa de depreciación sobre el valor histórico en lugar del valor revaluado, lo que conduce a una depreciación incorrecta y afecta los estados financieros.

Otro error común es no ajustar la vida útil del activo después de la revaluación. La revaluación puede implicar una extensión o reducción en la vida útil estimada, y no reflejar estos cambios provoca una asignación errónea del gasto de depreciación a lo largo del tiempo. Es fundamental revisar y modificar la vida útil para que la depreciación refleje fielmente el valor y uso actual del activo.

Además, algunos profesionales olvidan recalcular la depreciación acumulada al momento de la revaluación, lo que puede generar inconsistencias en el balance. Para evitar estos errores, es recomendable seguir un proceso sistemático que incluya la actualización del valor del activo, la revisión de la vida útil y la correcta aplicación de la tasa de depreciación sobre la nueva base.