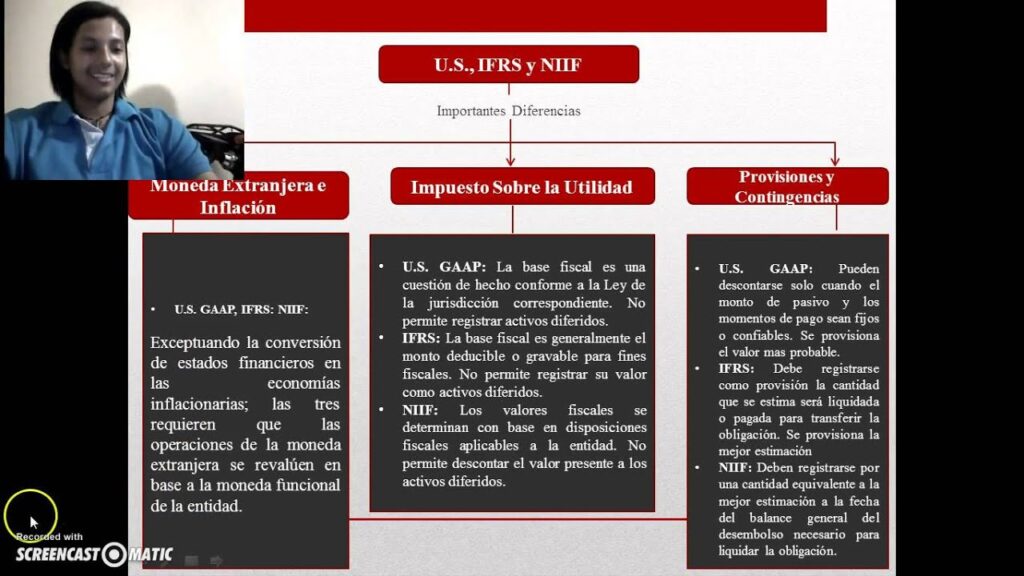

Diferencias clave entre NIIF y US GAAP en la clasificación de activos financieros

Las Normas Internacionales de Información Financiera (NIIF) y los Principios de Contabilidad Generalmente Aceptados en Estados Unidos (US GAAP) presentan enfoques distintos en la clasificación de activos financieros. Mientras que las NIIF, particularmente bajo la NIIF 9, se centran en el modelo de negocio y las características contractuales del activo para determinar su clasificación, US GAAP utiliza categorías específicas que pueden diferir en criterios y tratamiento.

En las NIIF, los activos financieros se clasifican principalmente en tres categorías: medidos a costo amortizado, valor razonable con cambios en otro resultado integral (ORI) y valor razonable con cambios en resultados (VRR). Este enfoque busca reflejar mejor la intención y capacidad de la entidad para gestionar los activos, lo que puede afectar directamente el reconocimiento de ganancias o pérdidas.

Por otro lado, US GAAP clasifica los activos financieros en categorías como valor razonable a través de resultados, valor razonable con cambios en patrimonio y costo amortizado. Además, US GAAP tiene reglas más detalladas y prescriptivas sobre la clasificación y medición, incluyendo consideraciones específicas para instrumentos derivados y valores disponibles para la venta, lo que puede generar diferencias significativas en la presentación financiera.

Cómo varía la medición de activos financieros según NIIF y US GAAP

La medición de activos financieros presenta diferencias significativas entre las Normas Internacionales de Información Financiera (NIIF) y los Principios de Contabilidad Generalmente Aceptados en Estados Unidos (US GAAP). Bajo las NIIF, los activos financieros se clasifican principalmente en categorías como medidos a costo amortizado, valor razonable con cambios en resultados y valor razonable con cambios en otro resultado integral. Esta clasificación depende de la naturaleza del activo y del modelo de negocio aplicado por la entidad.

Por otro lado, US GAAP tiene un enfoque más detallado y prescriptivo, con categorías específicas como activo disponible para la venta, activo mantenido para negociar y activo mantenido hasta el vencimiento. Además, US GAAP suele requerir medición a valor razonable con reconocimiento de las ganancias o pérdidas en resultados, especialmente para activos financieros mantenidos para negociar.

Otra diferencia clave radica en el tratamiento de las pérdidas por deterioro. Las NIIF aplican un modelo de pérdidas esperadas, que anticipa el deterioro futuro, mientras que US GAAP tradicionalmente utiliza un modelo basado en pérdidas incurridas, aunque ha adoptado elementos del enfoque de pérdidas esperadas para ciertos activos. Estas diferencias impactan directamente en la presentación y valoración de los activos financieros en los estados financieros.

Reconocimiento y baja de activos financieros: comparativa entre NIIF y US GAAP

El reconocimiento y baja de activos financieros representa un aspecto fundamental en la contabilidad bajo las normas NIIF y US GAAP, donde ambos marcos reguladores presentan similitudes y diferencias clave. Bajo las NIIF, especialmente conforme a la NIIF 9, el reconocimiento inicial de un activo financiero se realiza al valor razonable más, en su caso, los costos de transacción directamente atribuibles. En contraste, US GAAP sigue principios similares, pero con ciertas variaciones en la medición inicial dependiendo de la naturaleza del activo financiero.

En cuanto a la baja o desreconocimiento de activos financieros, las NIIF establecen que se debe dar de baja un activo cuando los derechos contractuales sobre los flujos de efectivo expiran o cuando se transfieren sustancialmente todos los riesgos y beneficios asociados. US GAAP, por su parte, utiliza criterios similares pero incorpora reglas específicas para diferentes tipos de activos financieros, como préstamos o valores, lo que puede implicar un tratamiento más detallado y segmentado.

Diferencias clave en el desreconocimiento

- NIIF: Enfoque basado en la transferencia de riesgos y beneficios, con posibilidad de reconocimiento parcial si no se transfieren totalmente.

- US GAAP: Regla de control y riesgos, con énfasis en la evaluación de la cesión del activo y posibles continuaciones de la exposición a riesgos.

Estas diferencias impactan en la presentación financiera y en la comparabilidad entre estados financieros elaborados bajo ambos marcos, haciendo esencial una adecuada comprensión para la correcta aplicación contable y cumplimiento normativo en entidades con operaciones internacionales.

Impacto de las diferencias entre NIIF y US GAAP en la presentación de activos financieros

Las diferencias entre las Normas Internacionales de Información Financiera (NIIF) y los Principios de Contabilidad Generalmente Aceptados en Estados Unidos (US GAAP) tienen un impacto significativo en la presentación de los activos financieros en los estados financieros. Estas diferencias afectan tanto la clasificación como la medición y revelación de estos activos, lo que puede influir en la percepción de los inversionistas y otros usuarios de la información financiera.

En primer lugar, la clasificación de los activos financieros bajo NIIF y US GAAP puede variar debido a criterios distintos para determinar categorías como activos a valor razonable o a costo amortizado. Por ejemplo, bajo NIIF 9, la clasificación depende del modelo de negocio y de las características contractuales de los flujos de efectivo, mientras que US GAAP emplea categorías específicas que pueden generar diferencias en la presentación y medición de los activos.

Además, la medición posterior de los activos financieros también presenta divergencias relevantes. Las NIIF permiten un enfoque basado en el valor razonable con cambios en resultados o en otro resultado integral, dependiendo de la clasificación, mientras que US GAAP tiene reglas más detalladas y, en algunos casos, más restrictivas para la contabilización de pérdidas por deterioro y ajustes al valor razonable. Estas diferencias impactan directamente en los estados financieros, afectando indicadores clave y ratios financieros.

Revelación y presentación también muestran diferencias, ya que las NIIF suelen requerir una mayor cantidad de información cualitativa y cuantitativa sobre los activos financieros, incluyendo riesgos asociados y políticas contables aplicadas. US GAAP, por su parte, tiene un enfoque más prescriptivo en ciertos aspectos, lo que puede resultar en variaciones en la forma y profundidad de la información presentada en los estados financieros.

Ejemplos prácticos para entender las diferencias entre NIIF y US GAAP en activos financieros

Para comprender las diferencias entre NIIF y US GAAP en la contabilización de activos financieros, es útil analizar casos concretos. Bajo las NIIF, un activo financiero se clasifica principalmente según el modelo de negocio y las características contractuales de los flujos de efectivo, mientras que US GAAP utiliza un enfoque más basado en la intención y capacidad de la entidad para mantener el activo. Por ejemplo, un bono adquirido con la intención de mantenerlo hasta su vencimiento puede clasificarse como «medido a costo amortizado» bajo ambas normativas, pero las condiciones para esta clasificación difieren.

En otro caso práctico, la valoración de los activos financieros disponibles para la venta presenta diferencias claras. Bajo NIIF, estos activos se miden a valor razonable con cambios en otro resultado integral, mientras que en US GAAP, los cambios en valor razonable se reconocen directamente en resultados, excepto por ciertas excepciones. Esto impacta directamente en la presentación de los estados financieros y en la volatilidad reportada.

Además, la contabilización de deterioro o pérdidas por crédito esperado también varía. Las NIIF aplican un modelo basado en pérdidas esperadas que requiere reconocer anticipadamente las pérdidas crediticias, mientras que US GAAP utiliza un enfoque más orientado a pérdidas incurridas. Un ejemplo práctico sería la provisión para un préstamo con riesgo de impago, donde la NIIF podría exigir un reconocimiento previo en comparación con US GAAP.