¿Qué es el deterioro de activos intangibles según las NIIF?

El deterioro de activos intangibles según las Normas Internacionales de Información Financiera (NIIF) se refiere a la reducción en el valor recuperable de un activo intangible por debajo de su valor en libros. Este proceso es fundamental para reflejar de manera fiel y transparente la situación financiera de una entidad, evitando la sobrevaloración de sus activos.

Las NIIF establecen que los activos intangibles deben ser evaluados periódicamente para determinar si existe algún indicio de deterioro. En caso de que se detecte una posible pérdida de valor, se realiza una prueba de deterioro para calcular el importe recuperable del activo, que es el mayor entre su valor razonable menos los costos de venta y su valor en uso.

Cuando el importe recuperable es menor que el valor en libros, se reconoce una pérdida por deterioro que debe ser registrada en los estados financieros. Este ajuste afecta directamente el resultado del ejercicio y garantiza que los activos intangibles no estén sobrevalorados en el balance.

Pasos para calcular el deterioro de activos intangibles bajo NIIF

El cálculo del deterioro de activos intangibles bajo las Normas Internacionales de Información Financiera (NIIF) es un proceso fundamental para reflejar fielmente el valor recuperable de estos activos en los estados financieros. El primer paso consiste en identificar si existe algún indicio de deterioro, como cambios negativos en el mercado, condiciones económicas adversas o un desempeño financiero inferior al esperado.

Una vez detectados los indicios, es necesario determinar el valor recuperable del activo intangible, que corresponde al mayor entre su valor razonable menos los costos de venta y su valor en uso. Para calcular el valor en uso, se proyectan los flujos de efectivo futuros que generará el activo, descontándolos a una tasa que refleje el riesgo asociado.

Finalmente, se compara el valor recuperable con el valor en libros del activo intangible. Si el valor recuperable es menor, se reconoce una pérdida por deterioro, que debe ser registrada inmediatamente en los estados financieros. Este proceso requiere un análisis detallado y documentación adecuada para cumplir con los requisitos de las NIIF.

Herramientas y métodos recomendados para la medición del deterioro

La medición del deterioro es un proceso crucial para evaluar la pérdida de valor de activos, especialmente en el ámbito financiero y contable. Entre las herramientas más utilizadas destacan los modelos de flujos de efectivo descontados (DCF), que permiten estimar el valor recuperable de un activo mediante la proyección de sus ingresos futuros ajustados por un factor de descuento adecuado. Este método es fundamental para identificar si existe una pérdida por deterioro cuando el valor en libros supera al valor recuperable.

Otra técnica recomendada es la comparación con el valor de mercado, que se emplea cuando existe un mercado activo para el activo en cuestión. Este método facilita una medición directa del deterioro al comparar el valor contable con el precio de mercado, proporcionando una referencia objetiva. Además, se utilizan índices y análisis estadísticos que permiten detectar tendencias de depreciación o deterioro en activos específicos, como maquinaria o inmuebles.

En cuanto a las herramientas tecnológicas, existen software especializados que integran los métodos mencionados y automatizan el cálculo del deterioro, facilitando la generación de informes precisos y la aplicación de normativas contables vigentes. Estas soluciones permiten también llevar un seguimiento continuo del estado de los activos y alertar sobre posibles deterioros futuros, optimizando así la gestión financiera y el control patrimonial.

Errores comunes al calcular el deterioro de activos intangibles y cómo evitarlos

Uno de los errores más frecuentes al calcular el deterioro de activos intangibles es no realizar una evaluación periódica adecuada, lo que puede llevar a subestimar o sobreestimar el valor recuperable del activo. Es fundamental establecer procedimientos claros para identificar indicios de deterioro y llevar a cabo pruebas de deterioro en los momentos oportunos, evitando así distorsiones en los estados financieros.

Otro error común es la incorrecta estimación de los flujos de efectivo futuros asociados al activo intangible. Muchas veces, las proyecciones se basan en supuestos poco realistas o desactualizados, lo que afecta negativamente el cálculo del valor en uso. Para evitarlo, se recomienda utilizar datos históricos consistentes y ajustar las estimaciones conforme a las condiciones actuales del mercado y la industria.

Además, la selección inadecuada de la tasa de descuento puede generar resultados erróneos en el cálculo del deterioro. Es crucial aplicar una tasa que refleje el riesgo específico del activo y las condiciones económicas vigentes. Para minimizar este error, es aconsejable revisar periódicamente las tasas utilizadas y justificar su elección con base en criterios financieros sólidos.

Finalmente, no documentar correctamente el proceso y las hipótesis utilizadas en la prueba de deterioro es un fallo que dificulta la revisión y auditoría posterior. Mantener un registro detallado y transparente facilita la detección de posibles errores y mejora la calidad del análisis realizado.

Ejemplos prácticos de cálculo de deterioro de activos intangibles bajo NIIF

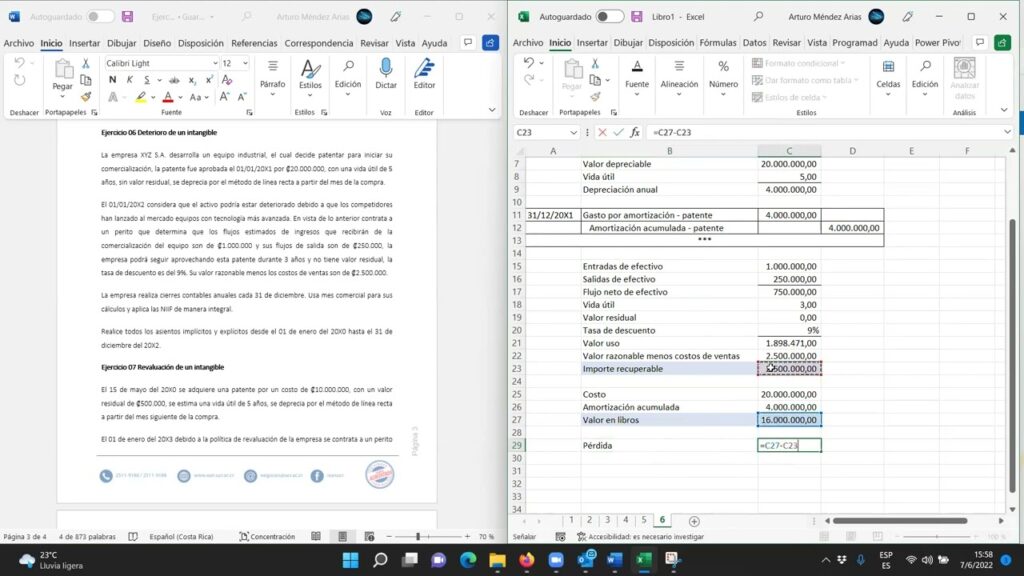

El cálculo del deterioro de activos intangibles bajo las Normas Internacionales de Información Financiera (NIIF) requiere identificar si existe alguna indicación de que el valor recuperable del activo ha disminuido. Un ejemplo común es el análisis del valor en libros frente al valor recuperable, que se determina como el mayor entre el valor razonable menos costos de venta y el valor en uso. Si el valor en libros es mayor, se reconoce una pérdida por deterioro.

Por ejemplo, una empresa que posee una patente registrada con un valor en libros de 500,000 USD debe estimar su valor recuperable. Si el valor razonable menos costos de venta es 450,000 USD y el valor en uso calculado mediante flujos de caja descontados es 470,000 USD, el valor recuperable será 470,000 USD. En este caso, la pérdida por deterioro será la diferencia entre el valor en libros y el valor recuperable, es decir, 30,000 USD.

Otro caso práctico incluye el cálculo del deterioro de una marca comercial. Supongamos que una marca tiene un valor en libros de 1,200,000 USD. Si las proyecciones de flujos de caja futuros indican un valor en uso de 1,000,000 USD y el valor razonable menos costos de venta es 1,100,000 USD, la empresa debe reconocer una pérdida por deterioro de 100,000 USD, que es la diferencia entre el valor en libros y el valor recuperable.

En todos estos ejemplos, es fundamental aplicar correctamente las metodologías de valoración y documentar las hipótesis utilizadas para cumplir con los requerimientos de las NIIF, garantizando así la transparencia y la comparabilidad en la presentación de los estados financieros.