¿Qué es NIIF 16 y cómo afecta la contabilización de intereses en arrendamientos?

NIIF 16 es la norma internacional de información financiera que regula el tratamiento contable de los arrendamientos. Esta norma reemplaza a la antigua NIC 17 y establece que los arrendatarios deben reconocer en su balance un activo por derecho de uso y un pasivo por arrendamiento, reflejando así de manera más precisa las obligaciones y derechos derivados de los contratos de arrendamiento.

En cuanto a la contabilización de intereses, NIIF 16 introduce un cambio significativo para los arrendatarios. El pasivo por arrendamiento se mide inicialmente al valor presente de los pagos futuros y posteriormente se incrementa por los intereses devengados durante el período. Estos intereses se reconocen en el estado de resultados, afectando el gasto financiero y diferenciándose del gasto por depreciación del activo por derecho de uso.

Este enfoque implica que, a lo largo del tiempo, el gasto financiero por intereses disminuirá a medida que se amortice el pasivo, mientras que el gasto por depreciación del activo permanecerá constante, lo que impacta en la presentación de los resultados financieros. Además, el reconocimiento de intereses bajo NIIF 16 requiere un cálculo detallado utilizando la tasa de interés implícita en el contrato o la tasa incremental de endeudamiento del arrendatario.

Pasos clave para contabilizar los gastos por intereses en arrendamientos según NIIF 16

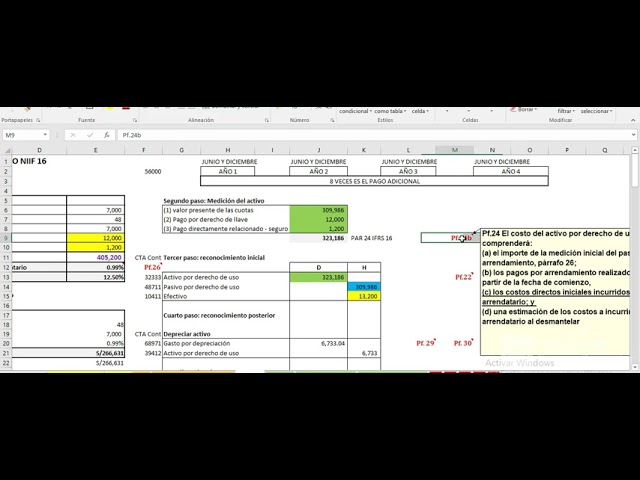

La contabilización de los gastos por intereses en arrendamientos bajo la NIIF 16 requiere un enfoque sistemático para reflejar correctamente el costo financiero asociado al pasivo por arrendamiento. En primer lugar, es fundamental determinar la tasa de interés implícita en el contrato de arrendamiento o, si esta no puede ser fácilmente determinada, utilizar la tasa incremental de endeudamiento del arrendatario. Esta tasa se aplica para calcular el gasto financiero que se reconocerá en cada periodo.

Una vez establecida la tasa de interés, se procede a calcular el gasto por intereses aplicando dicha tasa al saldo pendiente del pasivo por arrendamiento al inicio de cada periodo. Este gasto debe reconocerse en el estado de resultados, reflejando el costo financiero del arrendamiento durante la vida del contrato. Es importante recordar que, conforme se realizan los pagos de arrendamiento, el saldo del pasivo disminuye, lo que afecta el cálculo del gasto por intereses en los periodos siguientes.

Finalmente, la NIIF 16 establece que el gasto por intereses debe presentarse por separado del gasto de amortización del activo por derecho de uso. Esta separación permite una mejor comprensión del impacto financiero del arrendamiento en los estados financieros. Para asegurar una correcta contabilización, es recomendable mantener un registro detallado de los pagos, intereses reconocidos y la amortización del pasivo, facilitando así la transparencia y cumplimiento de la normativa.

Ejemplo práctico de cálculo y registro de intereses en arrendamientos bajo NIIF 16

Para ilustrar el cálculo y registro de intereses en arrendamientos bajo la NIIF 16, consideremos un contrato de arrendamiento financiero con un plazo de 5 años y un valor inicial del pasivo por arrendamiento de 100,000 unidades monetarias. La tasa de interés implícita en el arrendamiento es del 6% anual. El primer paso es determinar el gasto por intereses para cada periodo, que se calcula aplicando la tasa de interés al saldo pendiente del pasivo al inicio del periodo.

Por ejemplo, en el primer año, el interés será 100,000 x 6% = 6,000. Este gasto por intereses se registra en el estado de resultados, mientras que el pago del arrendamiento reduce el pasivo en el balance. En cada periodo siguiente, el saldo del pasivo disminuye por el monto del pago principal, y el gasto por intereses se recalcula aplicando la tasa al nuevo saldo pendiente.

En términos contables, el asiento típico para registrar el gasto por intereses y el pago del arrendamiento incluye un débito a gastos por intereses y un crédito al pasivo por arrendamiento, junto con la disminución del pasivo por el pago realizado. Este proceso continúa durante toda la vida del arrendamiento, garantizando que el pasivo se amortice correctamente y que los intereses se reconozcan de manera adecuada según la NIIF 16.

Errores comunes al contabilizar gastos por intereses en arrendamientos y cómo evitarlos

Uno de los errores más frecuentes al contabilizar gastos por intereses en arrendamientos es no distinguir correctamente entre la parte de interés y la amortización del pasivo por arrendamiento. Esto puede llevar a una sobreestimación o subestimación de los gastos financieros en los estados financieros, afectando la precisión de la información contable. Para evitarlo, es fundamental aplicar el método de interés efectivo, que permite calcular con exactitud la porción correspondiente a intereses en cada periodo.

Otro fallo común es no actualizar adecuadamente la tasa de interés implícita en el contrato o usar tasas incorrectas para el cálculo de los intereses. Esto genera distorsiones en el gasto reconocido y puede afectar la comparabilidad y consistencia de los informes financieros. La recomendación es revisar y validar la tasa aplicada en cada periodo, asegurando que refleje las condiciones pactadas en el arrendamiento.

Además, algunos contadores olvidan registrar los gastos por intereses de forma periódica y puntual, lo que provoca retrasos en la presentación de los estados financieros y dificulta el seguimiento del pasivo. Para evitar este problema, es aconsejable establecer un calendario de reconocimiento de gastos basado en el plazo y las condiciones del arrendamiento, garantizando así un control adecuado y una correcta imputación de los intereses.

Impacto de la contabilización de intereses en arrendamientos en los estados financieros

La contabilización de intereses en arrendamientos afecta directamente la presentación de los estados financieros, ya que implica reconocer un gasto financiero a lo largo del plazo del contrato. Este reconocimiento se realiza mediante el método de interés efectivo, lo que genera un gasto de intereses decreciente conforme se amortiza el pasivo por arrendamiento. Como resultado, el gasto total no es lineal, impactando tanto el estado de resultados como el estado de situación financiera.

En el balance general, la contabilización de intereses incrementa el valor del pasivo por arrendamiento inicialmente reconocido y su disminución posterior refleja el pago de las cuotas. Al mismo tiempo, el activo por derecho de uso se amortiza sistemáticamente, afectando el activo total. Esto implica que la estructura financiera de la empresa puede mostrar mayores pasivos y activos en comparación con los arrendamientos operativos contabilizados fuera del balance.

En el estado de resultados, el gasto por intereses se presenta separado del gasto por amortización del activo por derecho de uso, lo que puede modificar los indicadores financieros como el EBITDA y el resultado operativo. Además, la contabilización de intereses influye en los flujos de efectivo reportados en el estado de flujos, al clasificar los pagos de intereses y principal en actividades operativas y de financiamiento, respectivamente.