¿Qué es el deterioro de activos según las NIIF?

El deterioro de activos según las Normas Internacionales de Información Financiera (NIIF) se refiere a la reducción significativa y permanente del valor recuperable de un activo por debajo de su valor en libros. Esto implica que el activo ya no puede generar los beneficios económicos esperados originalmente, y por lo tanto, debe reconocerse una pérdida por deterioro en los estados financieros.

Las NIIF establecen que las empresas deben realizar pruebas de deterioro cuando existan indicios de que un activo puede estar deteriorado. Estas pruebas consisten en comparar el valor en libros del activo con su valor recuperable, que es el mayor entre su valor razonable menos los costos de venta y su valor en uso. Si el valor recuperable es menor que el valor en libros, se reconoce una pérdida por deterioro.

El reconocimiento del deterioro afecta directamente el balance y el estado de resultados, ya que reduce el valor del activo y aumenta los gastos por pérdidas en el período. Además, las NIIF requieren que las entidades expliquen y revelen en sus notas a los estados financieros las causas y efectos del deterioro de activos, garantizando así la transparencia y la correcta información para los usuarios.

Concepto de deterioro de activos bajo el PCGE

El deterioro de activos bajo el Plan Contable General Empresarial (PCGE) se refiere a la pérdida de valor que sufre un activo cuando su importe en libros excede su importe recuperable. Este concepto es fundamental para reflejar fielmente la situación financiera de una empresa, evitando sobrevalorar los activos en los estados financieros.

Según el PCGE, el importe recuperable es el mayor valor entre el valor razonable menos los costos de venta y el valor en uso del activo. Cuando el valor en libros es superior a este importe recuperable, se reconoce una pérdida por deterioro que debe registrarse como un gasto en el estado de resultados.

El reconocimiento del deterioro de activos implica evaluar periódicamente los indicadores que puedan sugerir que un activo ha perdido valor, tales como daños físicos, obsolescencia tecnológica o cambios en el mercado. Esta evaluación garantiza que los activos se presenten a su valor real, conforme a los principios contables establecidos en el PCGE.

Principales diferencias entre el deterioro de activos en NIIF y PCGE

El tratamiento del deterioro de activos presenta diferencias significativas entre las Normas Internacionales de Información Financiera (NIIF) y el Plan Contable General Empresarial (PCGE). Mientras que las NIIF se enfocan en un modelo basado en el valor recuperable del activo, el PCGE utiliza un enfoque más conservador y simplificado, ajustado a las normativas locales y a la realidad empresarial peruana.

En las NIIF, el deterioro se reconoce cuando el valor en libros de un activo supera su valor recuperable, que es el mayor entre su valor razonable menos los costos de venta y su valor en uso. Por otro lado, el PCGE establece criterios específicos y parámetros predefinidos para identificar y medir el deterioro, a menudo basándose en indicios objetivos y en tablas de depreciación o amortización establecidas por la normativa local.

Otra diferencia clave radica en la reversión del deterioro. Bajo las NIIF, es posible revertir pérdidas por deterioro si cambian las circunstancias que originaron el reconocimiento inicial, siempre que el valor recuperable aumente. En contraste, el PCGE no permite la reversión de deterioros reconocidos, manteniendo un enfoque más conservador en la contabilización de pérdidas.

Procedimientos para reconocer y medir el deterioro de activos en NIIF y PCGE

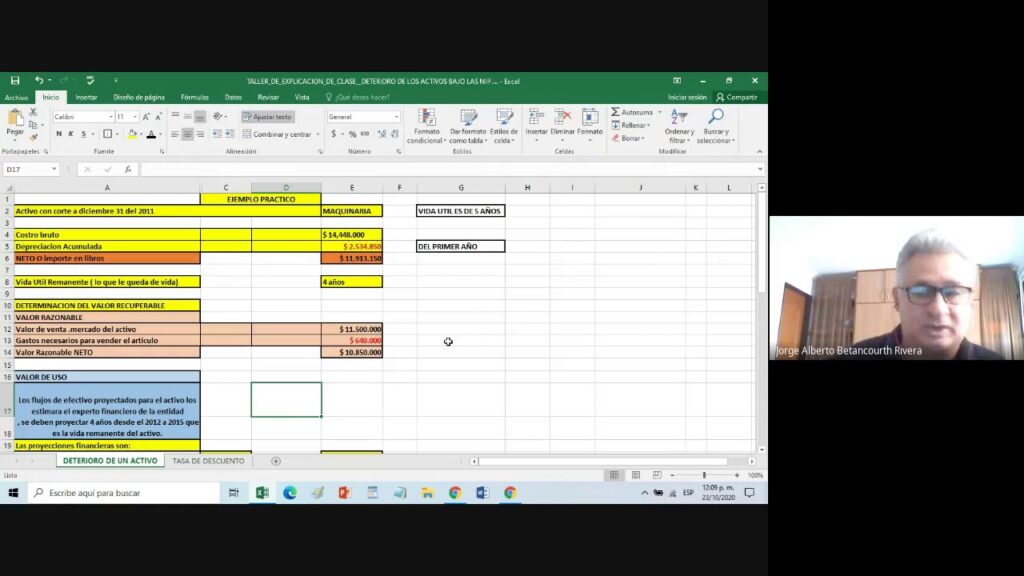

El reconocimiento y medición del deterioro de activos en las Normas Internacionales de Información Financiera (NIIF) y el Plan Contable General Empresarial (PCGE) requieren una evaluación sistemática del valor recuperable del activo. En las NIIF, especialmente bajo la NIC 36, se debe identificar primero si existe algún indicio de deterioro, como cambios significativos en el mercado, daños físicos o alteraciones en el entorno económico. Si existen indicios, se calcula el valor recuperable, que es el mayor entre el valor razonable menos los costos de venta y el valor en uso.

En el PCGE, el procedimiento es similar, pero se adapta a las disposiciones locales, manteniendo la evaluación del valor recuperable como base para reconocer la pérdida por deterioro. El deterioro se reconoce cuando el valor en libros del activo supera su valor recuperable, registrándose la pérdida en los estados financieros. Es fundamental realizar pruebas de deterioro periódicas para activos que no se deprecian sistemáticamente, como el goodwill o activos intangibles con vida indefinida.

Pasos clave para medir el deterioro de activos

- Identificación de indicios de deterioro: Evaluar factores internos y externos que puedan afectar el valor del activo.

- Cálculo del valor recuperable: Determinar el mayor valor entre el valor razonable menos costos de venta y el valor en uso.

- Comparación con el valor en libros: Comparar el valor recuperable con el valor contable del activo para identificar si existe deterioro.

- Reconocimiento y medición de la pérdida: Registrar la pérdida por deterioro cuando el valor en libros sea mayor al valor recuperable.

Estos procedimientos aseguran que los estados financieros reflejen adecuadamente el valor real de los activos, evitando sobrevaloraciones y proporcionando información confiable para la toma de decisiones financieras bajo las normativas NIIF y PCGE.

Impacto contable y financiero del deterioro de activos bajo NIIF vs PCGE

El deterioro de activos representa una pérdida en el valor recuperable de un activo, y su tratamiento contable varía significativamente entre las Normas Internacionales de Información Financiera (NIIF) y el Plan Contable General Empresarial (PCGE) peruano. Bajo NIIF, el reconocimiento del deterioro se basa en una evaluación rigurosa del valor recuperable, que es el mayor entre el valor razonable menos costos de venta y el valor en uso. Esto implica un análisis detallado y frecuente que puede generar ajustes más dinámicos en los estados financieros.

En contraste, el PCGE establece un enfoque más conservador y menos frecuente para reconocer el deterioro, generalmente aplicando provisiones cuando se identifican indicios evidentes de pérdida. Esto puede resultar en un menor impacto inmediato en los estados financieros, pero también en una menor sensibilidad a cambios rápidos en el valor de los activos. La diferencia en los criterios de medición afecta directamente la presentación de los activos y la utilidad reportada.

Diferencias clave en el impacto financiero

- Reconocimiento del deterioro: NIIF requiere pruebas de deterioro anuales o cuando existen indicios, mientras que PCGE lo hace de forma más limitada.

- Medición del valor recuperable: NIIF utiliza el valor razonable menos costos de venta o valor en uso; PCGE se basa en valores históricos ajustados o provisiones específicas.

- Reversión del deterioro: NIIF permite revertir pérdidas por deterioro si mejora el valor recuperable, algo que el PCGE no contempla explícitamente.

Estas diferencias impactan en la presentación financiera, afectando la transparencia y comparabilidad de los estados financieros. Las empresas que adoptan NIIF pueden mostrar fluctuaciones más significativas en sus resultados debido a la medición más dinámica del deterioro, mientras que bajo PCGE, la información puede ser menos volátil pero también menos representativa del valor real de los activos.