¿Qué es un estado de flujos de efectivo según las NIIF?

El estado de flujos de efectivo es uno de los componentes fundamentales de los estados financieros, según las Normas Internacionales de Información Financiera (NIIF). Este informe proporciona información detallada sobre los movimientos de efectivo y sus equivalentes dentro de una entidad durante un período específico. Su objetivo principal es ayudar a los usuarios de los estados financieros a evaluar la capacidad de la empresa para generar efectivo y sus equivalentes, así como las necesidades de liquidez de la organización.

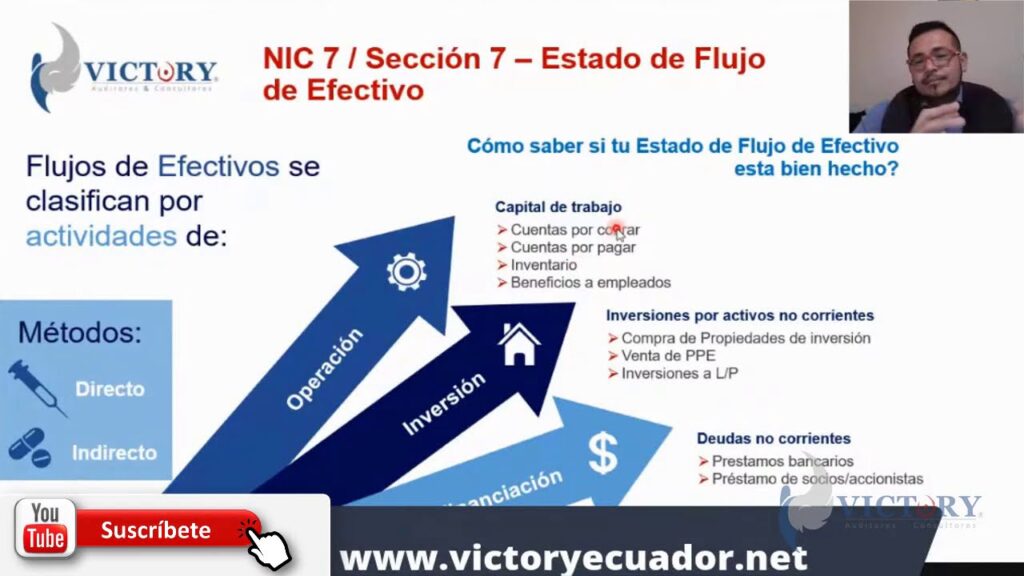

Las NIIF requieren que el estado de flujos de efectivo clasifique los flujos de efectivo en tres categorías principales: actividades de operación, de inversión y de financiación. Las actividades de operación incluyen las transacciones y eventos que afectan el ingreso neto, como cobros de clientes y pagos a proveedores. Las actividades de inversión reflejan los desembolsos y cobros relacionados con la compra y venta de activos a largo plazo, mientras que las actividades de financiación abarcan los flujos de efectivo relacionados con las transacciones de capital y deuda de la entidad.

Este estado financiero es crucial para proporcionar una visión clara de cómo una empresa gestiona su efectivo, destacando su capacidad para generar liquidez y financiar sus operaciones y obligaciones futuras. Según las NIIF, el estado de flujos de efectivo se elabora utilizando el método directo o indirecto, siendo el método indirecto el más común, ya que ajusta el ingreso neto por los efectos de las transacciones no monetarias.

Paso a paso: Cómo elaborar un estado de flujos de efectivo bajo NIIF

El estado de flujos de efectivo es un componente esencial de los estados financieros bajo las Normas Internacionales de Información Financiera (NIIF). Este documento proporciona una visión clara de las entradas y salidas de efectivo de una entidad durante un período específico. Para elaborar este estado bajo NIIF, es crucial seguir un enfoque estructurado y detallado que garantice la precisión y conformidad con las normas establecidas.

1. Determina el método de presentación

Las NIIF permiten dos métodos para presentar el estado de flujos de efectivo: el método directo y el método indirecto. El método directo implica la presentación de las principales clases de cobros y pagos en términos brutos, mientras que el método indirecto ajusta la utilidad neta para los efectos de las transacciones no monetarias, los cambios en las partidas de activos y pasivos operativos, y otros elementos. La elección del método puede influir en la claridad y comprensión del estado financiero.

2. Clasifica las actividades

Es fundamental clasificar las actividades de la entidad en tres categorías: actividades de operación, inversión y financiación. Las actividades de operación incluyen las transacciones y otros eventos que no se clasifican como de inversión o financiación. Las actividades de inversión abarcan los desembolsos relacionados con la adquisición y disposición de activos a largo plazo y otras inversiones no incluidas en los equivalentes de efectivo. Finalmente, las actividades de financiación son aquellas que resultan en cambios en el tamaño y composición del capital y los préstamos de la entidad.

3. Calcula los flujos de efectivo

Una vez clasificadas las actividades, el siguiente paso es calcular los flujos de efectivo netos de cada categoría. Para las actividades de operación, si se utiliza el método indirecto, comienza ajustando la utilidad neta por los cambios en las cuentas de operación y los elementos no monetarios. Para las actividades de inversión y financiación, registra las entradas y salidas de efectivo relacionadas con cada actividad específica. Es crucial asegurarse de que todos los cálculos sean precisos y reflejen fielmente las transacciones realizadas durante el período.

Ejemplo práctico: Preparación de un estado de flujos de efectivo

El estado de flujos de efectivo es un documento financiero esencial que proporciona una visión detallada de cómo una empresa genera y utiliza su efectivo. Este informe se divide en tres secciones principales: actividades de operación, actividades de inversión y actividades de financiación. A través de un ejemplo práctico, podrás comprender mejor cómo se elabora este estado financiero y qué elementos deben considerarse en cada sección.

Actividades de operación

Para comenzar, las actividades de operación reflejan el efectivo generado o utilizado en las operaciones diarias de la empresa. Esto incluye elementos como las entradas de efectivo por ventas de productos o servicios, así como los pagos a proveedores y empleados. En nuestro ejemplo práctico, supongamos que una empresa ha recibido $50,000 en ventas y ha pagado $30,000 en gastos operativos. El flujo neto de efectivo de las actividades de operación sería de $20,000.

Actividades de inversión

Las actividades de inversión están relacionadas con la compra y venta de activos a largo plazo. En nuestro ejemplo, si la empresa ha adquirido maquinaria nueva por $15,000 y ha vendido un equipo antiguo por $5,000, el flujo neto de efectivo de las actividades de inversión sería de -$10,000. Es importante registrar tanto las adquisiciones como las desinversiones para reflejar adecuadamente el impacto en el efectivo disponible.

Actividades de financiación

Finalmente, las actividades de financiación incluyen transacciones que afectan el capital y las deudas de la empresa. En este contexto, si la empresa ha obtenido un préstamo de $25,000 y ha pagado dividendos por $5,000, el flujo neto de efectivo de las actividades de financiación sería de $20,000. Estas cifras ayudan a evaluar cómo la empresa financia sus operaciones y expansión.

Errores comunes al preparar un estado de flujos de efectivo y cómo evitarlos

Al elaborar un estado de flujos de efectivo, uno de los errores más frecuentes es la incorrecta clasificación de las actividades. Es crucial separar adecuadamente las actividades de operación, inversión y financiación para garantizar la precisión del informe. Clasificar incorrectamente puede llevar a interpretaciones erróneas sobre la salud financiera de la empresa. Para evitar este error, es recomendable familiarizarse con las definiciones y ejemplos de cada categoría y asegurarse de revisar cada transacción cuidadosamente.

Otro error habitual es la omisión de ciertas transacciones no monetarias que, aunque no involucren efectivo directamente, afectan la posición de efectivo de la empresa. Por ejemplo, las amortizaciones y depreciaciones no se reflejan como salidas de efectivo, pero deben ser consideradas al calcular el flujo neto de efectivo de las actividades operativas. Para evitar pasar por alto estas transacciones, es útil llevar un registro detallado de todas las operaciones y revisar periódicamente los estados financieros anteriores.

La falta de actualización de los registros contables también puede llevar a errores significativos en el estado de flujos de efectivo. No actualizar los libros contables puede resultar en datos obsoletos o incorrectos, afectando la precisión del estado. Para prevenir este problema, es esencial implementar un sistema contable que permita actualizaciones frecuentes y precisas. Además, realizar auditorías internas regularmente puede ayudar a identificar y corregir errores antes de que se conviertan en un problema mayor.

Beneficios de utilizar NIIF para preparar estados de flujos de efectivo

La adopción de las Normas Internacionales de Información Financiera (NIIF) en la preparación de estados de flujos de efectivo ofrece una serie de beneficios significativos para las empresas. Uno de los principales beneficios es la mejora en la transparencia y la comparabilidad de los estados financieros. Las NIIF proporcionan un marco estandarizado que permite a los inversores y otras partes interesadas entender mejor las fuentes y usos de efectivo de una empresa, facilitando así la toma de decisiones informadas.

Otro beneficio clave es la consistencia en la presentación de los flujos de efectivo. Las NIIF establecen directrices claras sobre cómo deben clasificarse las actividades operativas, de inversión y de financiación, lo que ayuda a garantizar que los estados de flujos de efectivo sean consistentes de un período a otro. Esta consistencia no solo mejora la calidad de la información financiera, sino que también reduce el riesgo de errores o interpretaciones erróneas.

Mejora en la comunicación con inversores

La utilización de las NIIF también facilita una mejor comunicación con los inversores. Al seguir un conjunto de normas internacionales, las empresas pueden ofrecer a los inversores una visión más clara y precisa de su posición financiera. Esto es particularmente importante para las empresas que operan en múltiples jurisdicciones, ya que las NIIF son reconocidas globalmente, lo que ayuda a eliminar barreras en la comunicación financiera internacional.

Por último, el uso de las NIIF para preparar estados de flujos de efectivo puede conducir a una mayor eficiencia operativa. Al adoptar un enfoque estandarizado, las empresas pueden simplificar sus procesos contables y reducir el tiempo y los recursos necesarios para preparar informes financieros. Esto no solo optimiza las operaciones internas, sino que también permite a las empresas centrarse en estrategias de crecimiento y desarrollo a largo plazo.