¿Qué es el tratamiento contable de arrendamientos operativos según NIIF 16?

El tratamiento contable de arrendamientos operativos según la NIIF 16 representa un cambio significativo respecto a las normas anteriores. Bajo esta normativa, los arrendamientos operativos ya no se reconocen simplemente como gastos periódicos en el estado de resultados. En cambio, se requiere que los arrendatarios reconozcan un activo por derecho de uso y un pasivo por arrendamiento en el balance general.

Este tratamiento implica que, desde el inicio del contrato de arrendamiento, se contabiliza un activo intangible que refleja el derecho a utilizar el bien arrendado durante el plazo del contrato. Paralelamente, se registra un pasivo financiero que representa la obligación de efectuar los pagos futuros estipulados en el contrato.

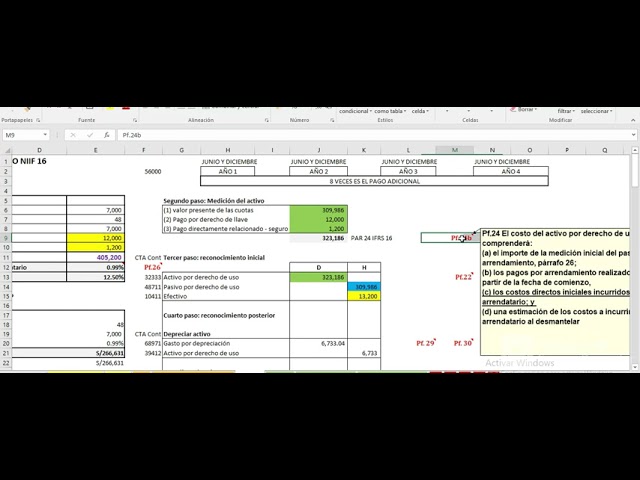

La NIIF 16 establece que los arrendamientos operativos deben ser medidos inicialmente al valor presente de los pagos futuros, utilizando la tasa de interés implícita en el contrato o, si no es posible determinarla, la tasa incremental de endeudamiento del arrendatario. Posteriormente, el activo por derecho de uso se deprecia y el pasivo se amortiza conforme a los pagos realizados, generando un impacto diferente en los estados financieros en comparación con el enfoque anterior.

Principales cambios en el tratamiento contable de arrendamientos operativos bajo NIIF 16

La NIIF 16 introdujo un cambio significativo en el tratamiento contable de los arrendamientos operativos, eliminando la distinción previa entre arrendamientos operativos y financieros para los arrendatarios. Bajo esta norma, todos los arrendamientos deben reconocerse en el balance general, lo que implica que los arrendatarios reconocen un activo por derecho de uso y un pasivo por arrendamiento desde el inicio del contrato.

Este cambio afecta principalmente a los arrendamientos operativos, que anteriormente se contabilizaban fuera del balance como gastos de arrendamiento lineales. Con la NIIF 16, el gasto se desglosa en dos componentes: la depreciación del activo por derecho de uso y los intereses sobre el pasivo por arrendamiento, lo que puede modificar significativamente la presentación de los estados financieros.

Además, la medición inicial del pasivo por arrendamiento se basa en el valor presente de los pagos futuros, descontados utilizando la tasa de interés implícita en el contrato o la tasa incremental de endeudamiento del arrendatario. Este enfoque requiere una evaluación detallada y un seguimiento continuo de los términos del contrato para reflejar adecuadamente cualquier modificación o reestimación.

Cómo reconocer y medir los arrendamientos operativos según NIIF 16

Según la NIIF 16, el reconocimiento y la medición de los arrendamientos operativos han cambiado significativamente en comparación con las normas anteriores. Ahora, la mayoría de los arrendamientos deben ser reconocidos en el estado de situación financiera como un activo por derecho de uso y un pasivo por arrendamiento. Esto implica que, aunque se trate de un arrendamiento operativo, la entidad debe reflejar el compromiso financiero asociado desde el inicio del contrato.

Para reconocer un arrendamiento operativo bajo NIIF 16, primero se identifica el contrato que contiene un arrendamiento y se determina el plazo del mismo. El activo por derecho de uso se mide inicialmente al costo, que incluye el valor presente de los pagos futuros del arrendamiento, los costos directos iniciales y cualquier pago efectuado antes del inicio del arrendamiento. Simultáneamente, el pasivo por arrendamiento se reconoce por el valor presente de los pagos futuros que la entidad está obligada a realizar.

En cuanto a la medición posterior, el activo por derecho de uso se deprecia generalmente en línea recta durante el plazo del arrendamiento, mientras que el pasivo se actualiza para reflejar los intereses y los pagos realizados. Es importante destacar que, aunque en la práctica estos arrendamientos se denominen operativos, la NIIF 16 elimina la distinción contable entre arrendamientos operativos y financieros para los arrendatarios, consolidando su reconocimiento en el balance general.

Impacto del tratamiento contable de arrendamientos operativos en los estados financieros

El tratamiento contable de los arrendamientos operativos tiene un impacto significativo en la presentación de los estados financieros de una empresa. Bajo las normativas actuales, estos arrendamientos se reconocen en el balance general mediante la incorporación de un activo por derecho de uso y un pasivo por arrendamiento, lo que afecta directamente los indicadores financieros clave como el nivel de endeudamiento y los activos totales.

En el estado de resultados, el gasto relacionado con los arrendamientos operativos se presenta generalmente como un gasto por depreciación del activo por derecho de uso y un gasto financiero asociado al pasivo por arrendamiento. Esto modifica la estructura de gastos en comparación con el reconocimiento previo, donde se registraba un gasto lineal en arrendamientos, afectando así la utilidad operativa y el EBITDA.

Además, el reconocimiento de estos activos y pasivos impacta en los flujos de efectivo, ya que los pagos por arrendamiento se dividen entre la amortización del pasivo y los gastos financieros, modificando la clasificación de los flujos dentro del estado de flujos de efectivo. Este tratamiento contable ofrece una mayor transparencia y permite a los usuarios de los estados financieros evaluar con mayor precisión las obligaciones y recursos de la empresa vinculados a los arrendamientos operativos.

Ejemplos prácticos del tratamiento contable de arrendamientos operativos conforme a NIIF 16

La NIIF 16 establece un enfoque único para el reconocimiento de arrendamientos, eliminando la distinción entre arrendamientos operativos y financieros para los arrendatarios. Sin embargo, para los arrendadores, el tratamiento de los arrendamientos operativos permanece similar al estándar anterior. Un ejemplo práctico es el registro inicial del activo por derecho de uso y el pasivo por arrendamiento, que se calcula como el valor presente de los pagos futuros del arrendamiento.

Por ejemplo, una empresa que arrienda una oficina por cinco años debe reconocer en su balance el activo por derecho de uso y el pasivo correspondiente, calculando los pagos futuros descontados a una tasa implícita o incremental. Durante la vida del arrendamiento, se debe registrar la depreciación del activo y los intereses del pasivo, lo que afecta tanto el estado de resultados como el estado de situación financiera.

En la práctica, el tratamiento contable implica la actualización periódica del pasivo por arrendamiento conforme se realizan los pagos y la reevaluación en caso de modificaciones contractuales. Además, se deben revelar en las notas a los estados financieros detalles como la naturaleza del arrendamiento, plazos, y los importes reconocidos, garantizando transparencia y cumplimiento con NIIF 16.