Introducción a la NIIF 13 y su importancia en la medición del valor razonable

La NIIF 13, también conocida como la Norma Internacional de Información Financiera sobre la medición del valor razonable, establece un marco único y consistente para la valoración de activos y pasivos financieros y no financieros. Esta norma es fundamental porque proporciona una definición clara y uniforme del valor razonable, lo que facilita la comparabilidad y transparencia en los estados financieros.

Uno de los aspectos más relevantes de la NIIF 13 es que define el valor razonable como el precio que se recibiría por vender un activo o se pagaría por transferir un pasivo en una transacción ordenada entre participantes del mercado en la fecha de medición. Esta definición ayuda a estandarizar las prácticas contables y reduce la subjetividad en la valoración.

Además, la NIIF 13 incluye directrices detalladas sobre cómo determinar el valor razonable utilizando diferentes técnicas de valoración, como el enfoque de mercado, el enfoque de ingresos y el enfoque de costos. Esto es esencial para asegurar que las mediciones sean precisas y reflejen las condiciones reales del mercado, fortaleciendo la confianza de los inversionistas y otros usuarios de la información financiera.

Principales conceptos y definiciones clave de la NIIF 13 para la medición del valor razonable

La NIIF 13 establece un marco único para la medición del valor razonable y proporciona definiciones claras que facilitan la aplicación coherente en diferentes contextos contables. Uno de los conceptos fundamentales es el valor razonable mismo, definido como el precio que se recibiría por vender un activo o se pagaría por transferir un pasivo en una transacción ordenada entre participantes del mercado en la fecha de medición.

Además, la NIIF 13 introduce la idea de mercado principal y mercado más ventajoso, que son esenciales para determinar el valor razonable. El mercado principal es aquel con el mayor volumen y nivel de actividad para el activo o pasivo, mientras que el mercado más ventajoso es aquel que maximiza el precio neto recibido o minimiza el costo neto pagado.

Otro concepto clave es el de participantes del mercado, que se refiere a compradores y vendedores independientes, informados y dispuestos a realizar una transacción. La NIIF 13 también define la jerarquía de valor razonable, que clasifica las entradas utilizadas en la medición en tres niveles, desde precios cotizados en mercados activos hasta datos no observables, lo que ayuda a determinar la fiabilidad y objetividad de la medición.

Casos prácticos de aplicación de la NIIF 13 en la valoración de activos financieros

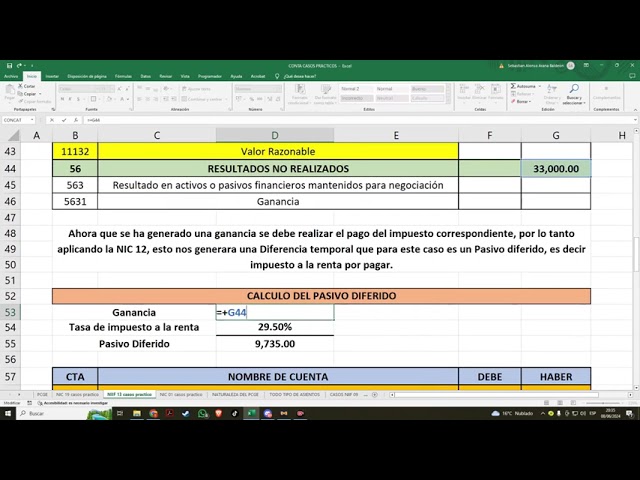

La NIIF 13 establece un marco para la medición del valor razonable, fundamental en la valoración de activos financieros. Un caso práctico común es la valoración de instrumentos financieros no cotizados, donde no existe un precio de mercado activo. En estos casos, se utilizan técnicas de valoración basadas en inputs observables, como flujos de caja descontados o modelos de valoración de opciones, siguiendo la jerarquía de valor razonable que prioriza datos de mercado.

Otro ejemplo práctico es la valoración de derivados financieros, como swaps o opciones, que requieren la aplicación de modelos financieros complejos para determinar su valor razonable. La NIIF 13 obliga a considerar las condiciones del mercado y los riesgos específicos del instrumento, asegurando que la valoración refleje una estimación objetiva y consistente con las condiciones actuales.

Además, la norma es aplicable en la valoración de activos financieros en situaciones de mercados ilíquidos o volátiles. En estos escenarios, la NIIF 13 exige que las entidades utilicen técnicas de valoración alternativas y justifiquen las hipótesis empleadas, proporcionando transparencia y coherencia en los estados financieros. Esto incluye la documentación detallada de las fuentes de datos y los métodos utilizados para cumplir con los requisitos normativos.

Ejemplos reales de medición de valor razonable según NIIF 13 en activos no financieros

La NIIF 13 establece un marco claro para la medición del valor razonable, aplicable también a activos no financieros como terrenos, edificios, maquinaria y equipos. Un ejemplo común es la valoración de propiedades inmobiliarias, donde se utilizan técnicas como el enfoque de mercado, que compara el activo con transacciones recientes similares en el mercado. Este método es especialmente útil cuando existe un mercado activo para el tipo de propiedad en cuestión.

Otro caso real es la medición de valor razonable de activos biológicos, como plantaciones o ganado. En estos casos, la NIIF 13 recomienda el uso del enfoque de ingresos o de costos, dependiendo de la disponibilidad de datos confiables. Por ejemplo, en una plantación de árboles, se puede estimar el valor razonable proyectando los flujos de efectivo futuros descontados, considerando el crecimiento y la vida útil del activo.

Además, la medición de maquinaria y equipo puede implicar el uso del enfoque de costos, que considera el valor de reposición menos la depreciación acumulada. Este método es común cuando no existen mercados activos o transacciones comparables. En todos estos ejemplos, la aplicación rigurosa de los principios de la NIIF 13 garantiza que el valor razonable refleje las condiciones actuales del mercado y la naturaleza específica del activo no financiero.

Errores comunes y mejores prácticas al aplicar la NIIF 13 en medición de valor razonable

Uno de los errores más frecuentes al aplicar la NIIF 13 es la incorrecta identificación del mercado principal o más ventajoso para la medición del valor razonable. Muchas entidades tienden a utilizar precios de mercados que no reflejan adecuadamente las condiciones actuales, lo que puede llevar a una valoración inexacta. Además, no considerar adecuadamente los costos de transacción o asumir que siempre están incluidos en el valor razonable puede generar distorsiones en los estados financieros.

Otro error común es la falta de documentación adecuada sobre las técnicas y supuestos utilizados en la medición del valor razonable. La NIIF 13 exige transparencia y claridad en la aplicación de los métodos, por lo que no registrar las fuentes de información, los niveles de jerarquía de los inputs o las hipótesis de mercado puede afectar la fiabilidad y la auditoría de los informes financieros.

Mejores prácticas para una correcta aplicación

- Identificar correctamente el mercado principal o más ventajoso: analizar múltiples mercados y seleccionar aquel que refleje mejor las condiciones para la transacción.

- Utilizar técnicas de valoración apropiadas: aplicar métodos consistentes con la naturaleza del activo o pasivo y ajustarlos según la disponibilidad de datos.

- Documentar exhaustivamente: mantener registros claros de los supuestos, fuentes de datos y nivel de jerarquía utilizado para facilitar revisiones y auditorías.

- Actualizar regularmente las valoraciones: para reflejar cambios en las condiciones del mercado y evitar distorsiones por datos obsoletos.